09:54 (2X)

王园圆_品职助教 · 2023年10月17日

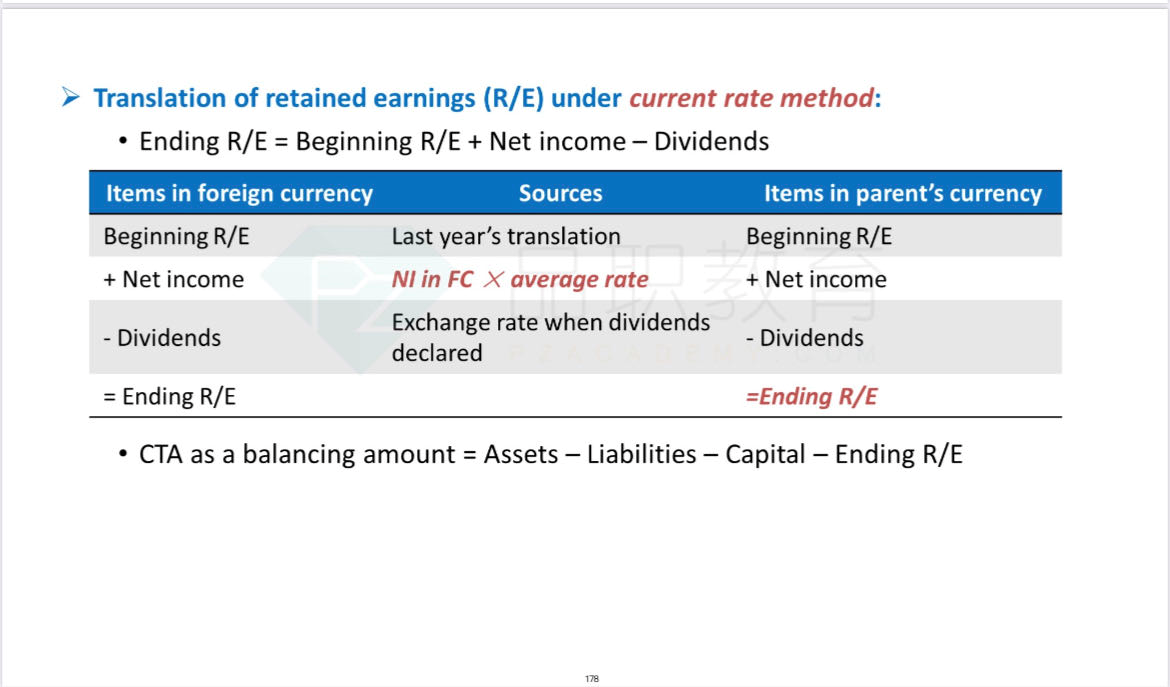

同学你好,因为Equity虽然整体是用current rate转换的,但是其中细分项目的capital是指的股东历史的出资金额,按照会计准则的规定必须使用历史汇率转换——那对于Equity内部而言,就存在整体是current rate,局部是historical rate的不平衡问题了。

而留存收益是一个累计值,其本质是由I/S表里得到的每年的NI减去每年分红后得到的当年留存收益的累加值得到的。注意每一期的NI都是由当时的current rate转换的来的,每一期的分红也都是由分配当时的汇率转换的,所以导致最后的retained earnings就是一个汇聚了历史多期NI不同汇率转换后的大杂烩——那你用一个当下最新的current rate来转换肯定就行不通了,所以必须用BASE法则,在已知期初的留存收益,本期的NI和分红以后,就可以得到期末的大杂烩留存收益金额了

所以最后,就需要用CTA将Equity整体汇率和局部汇率差异造成的影响统一纳入从而调平。

相关内容请参考以下讲义截图