14:24 (1.5X)

pzqa31 · 2023年10月17日

嗨,从没放弃的小努力你好:

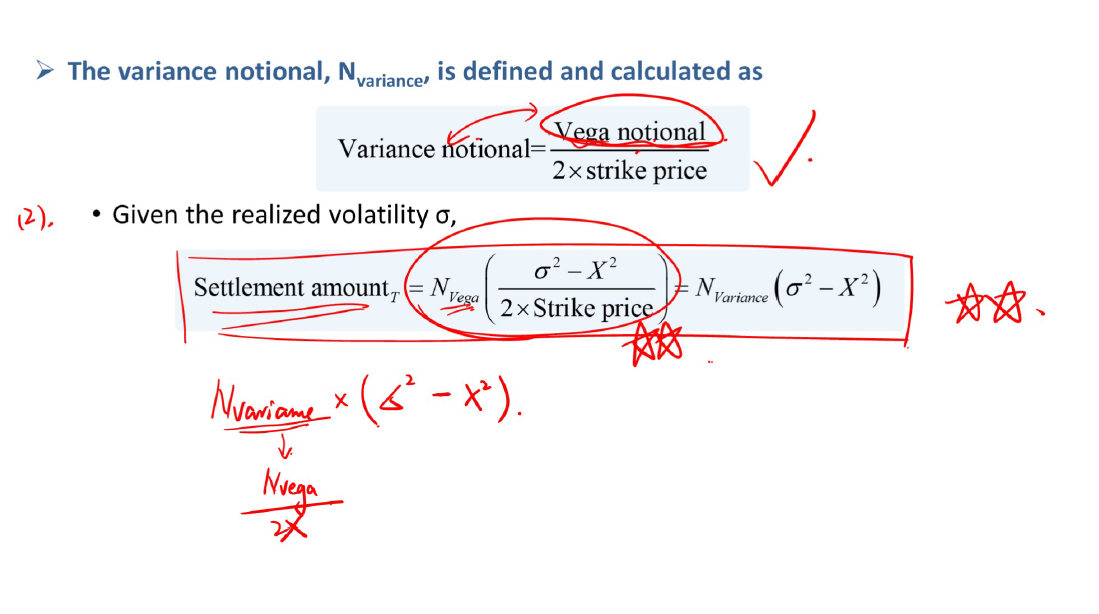

1.因为大多数的市场参与者习惯于从波动率的角度思考问题,所以对于variance swap就做了两项规定:

(1) variance swap的交易规模,以vega notional来表示,注意不是variance notional表示哈;

(2)strike (X)表示标的的预期未来方差,以波动率来进行表示。

做这种规定仅仅是为了表述起来更加直观,因为vega variance名义上代表了波动率相比于strike volatility变化1%时的平均损益,对应教材原文“The vega notional represents the average profit and loss of the variance swap for a 1% change in volatility from the strike”。例如,当vega notional是5万美元时,代表了波动率相比于strike volatility变化1%时的平均损益将接近5万美元。

2.上面提到的volatility、strike price都是指标准差,计算损益的时候用到的是方差,对应讲义上的公式,也都是计算的方差,这点同学记住就好了。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!