老师,我一直有个地方不明白,为什么算 flat price要减 ai?flat price是实际的交易价格吗?如果是的话,这个价格不应该算上 ins return 和 coupon return 吗? 为什么要减下去。

吴昊_品职助教 · 2023年10月16日

嗨,努力学习的PZer你好:

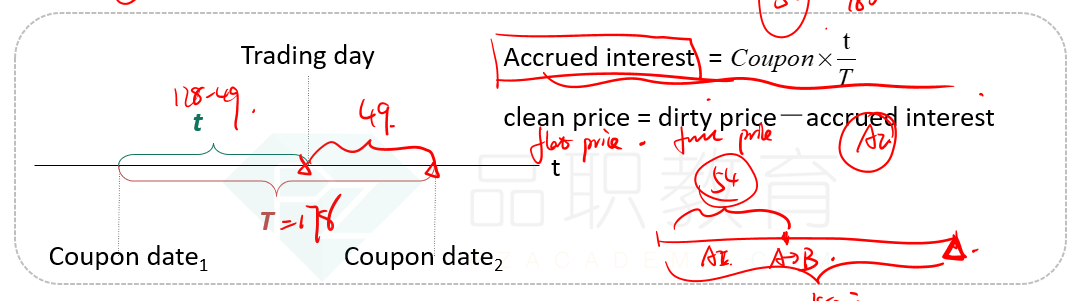

在Trading date,A把债券卖给了B,B支付给A一笔钱。而发行人(issuer)会在下一个coupon date2发整个这半年的利息,整个半年的利息都会发给B。

我们以下图数据为例,前面129天,债券是由A持有,而后面49天,债券是由B持有。所以B要把前面129天的应计利息还给A,因为前半部分是A持有的,利息也应该给A,这样才是一个公平交易。所以我们要求,在trading date那天,B把A的债券买过来的时候要加上前半部分的accrued interest。B支付给A的是full price,是包含accrued interest的,而不是flat price。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!