1。这句话没理解。它的意思是非系统性风险已经充分分散化的组合就是市场组合吗? 市场组合β为1,而无风险资产β为0???

2.BCD选项

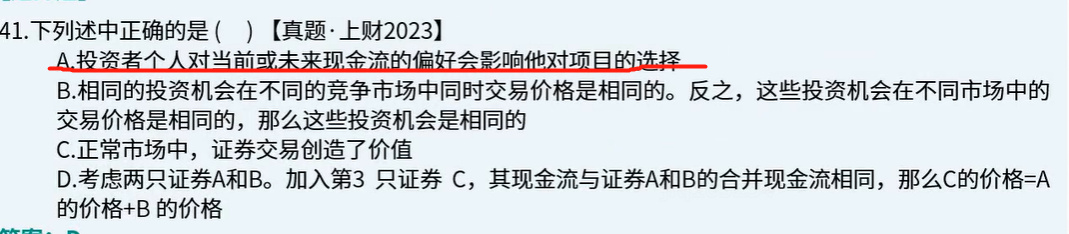

3为什么不会?如果他偏好当前现金流,采取回收期法选择项目,那就可能和NPV法选择的不一样了不是???

wq_品职助教 · 2023年10月17日

嗨,努力学习的PZer你好:

3.有的投资人偏好于当前的现金流量,那么,有的投资人偏好于未来的现金流量。那么,他想找的投资项目的现金流量一定是符合他本人的偏好的。但是,我们知道,经过贴现(即考虑货币时间价值、风险溢价等等因素)之后,不同时间点的现金流量对项目的价值影响就没有了。这样,即使对不同的时间点的现金流量有偏好,也不会影响他对项目的选择。因为,我们要使用净现值法则对项目未来的现金流量进行贴现。随后,再比较价值大小,再确定投资哪一个项目。所以A错误。

----------------------------------------------努力的时光都是限量版,加油!

wq_品职助教 · 2023年10月17日

嗨,从没放弃的小努力你好:

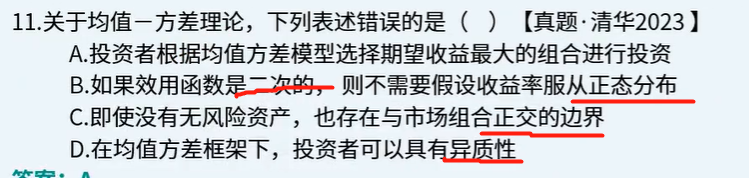

2.B选项,效用函数是二次的,最大化效用可以通过求解二次优化问题来找到最佳投资组合。这种优化问题的解不需要资产的收益率服从正态分布,它只涉及到资产的均值和协方差,以及投资者的风险厌恶程度,不需要分布的具体形状。

C选项,即使没有无风险资产,投资者仍然可以通过在市场组合和其他风险资产之间进行权重调整来构建不同的投资组合,从而在有效前沿上实现不同的风险-回报组合。

D选项的异质性就是说投资者可以有不同的风险偏好和投资目标,这个肯定是正确的。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

wq_品职助教 · 2023年10月17日

嗨,从没放弃的小努力你好:

1.因素组合是非系统风险已经充分分散化的风险,这句话的意思是说这个套利定价模型我们所需要考虑系统风险了,不用考虑非系统风险了。

两因素套利定价模型是基于市场上的两个主要风险因素来解释资产的期望回报。这两个因素通常被称为因子,通常是市场因子和另一个特定的风险因子。这个模型的基本假设就是,市场因子和特定风险因子是不相关的,因此,如果一个资产与市场风险因子相关(β不为零),那么它应该与特定风险因子不相关(β为零),以避免重复计算风险。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!