NO.PZ2016031002000031

问题如下:

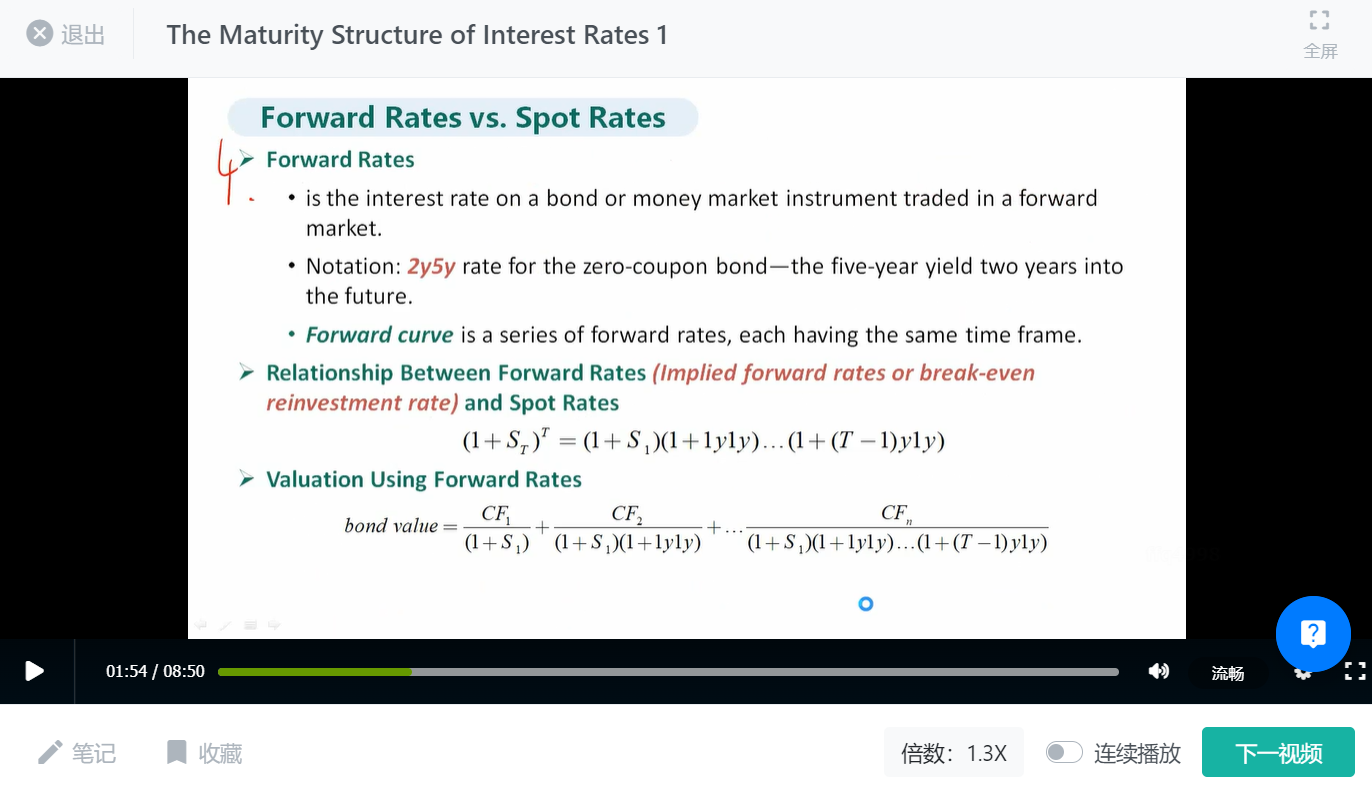

The following spot and forward rates have been given:

- Current 1-year spot rate is 6%.

- One-year forward rate one year from today is 8%.

- One-year forward rate two years from today is 10%.

What's the value of a 3-year, 10% annual-pay, $1000 par value bond?

选项:

A.$996.

B.$1,055.

C.$1,086.

解释:

B is correct.

考点:bond valuation

解析:通过现金流折现求和,可得债券价格为1055.21,故选项B正确。

=$1055.21

如题,

老师我的算法是:(1+y)三次方=(1+6%)(1+8%)(1+10%),算出来y=7.98% 然后n=3 pmt=100 FV=1000,算出来pv=1052,

请问老师这种方法错在哪里呢?谢谢!