10:14 (1X)

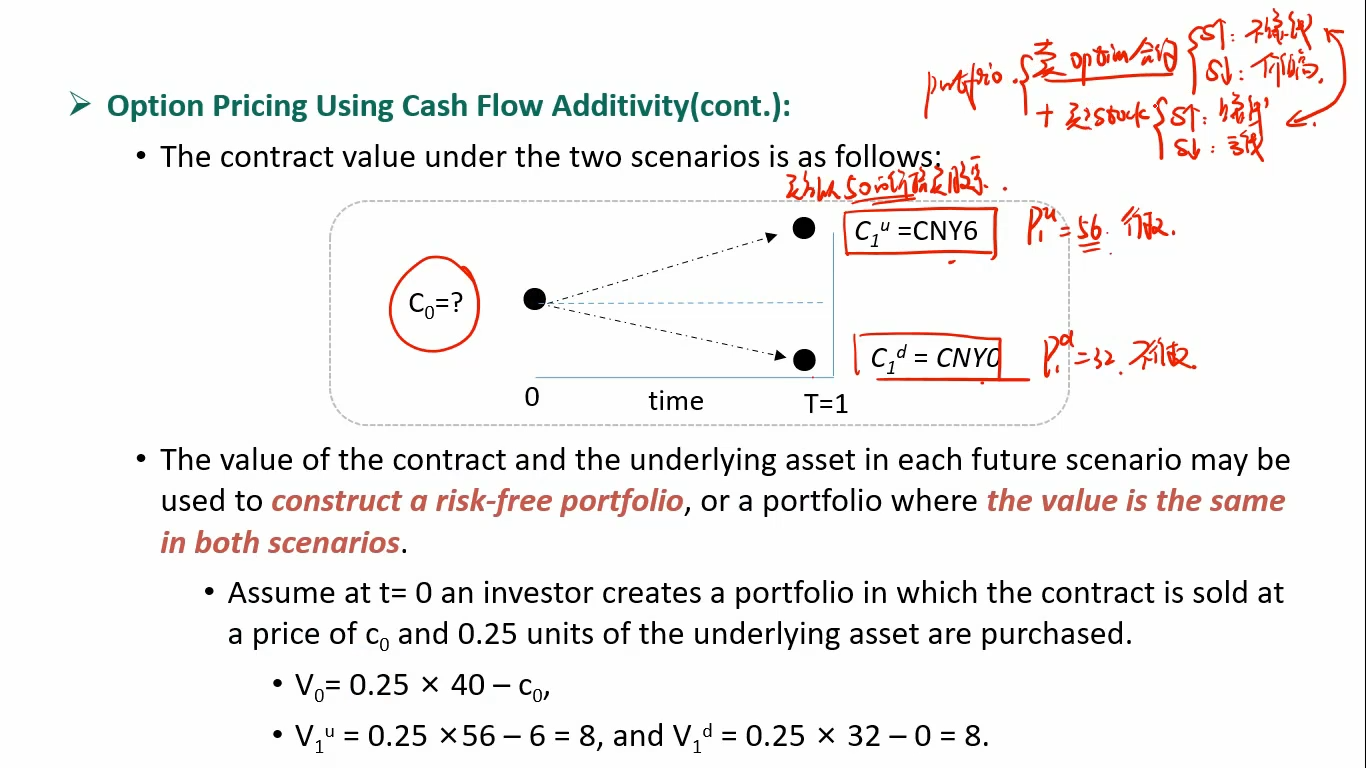

在这个投资者portfolio里,根据课题笔记,由卖出call option contract和买入stock 构成。

首先,第一个问题是,卖出contract的所得,是归属于投资者吗?如果是的话,那么此处的C0是不是就应该是正号,即V0=0.25*40+C0?

第二个问题是,课堂所讲的-6和-0,本质上是不是买了call option contract的投资者找卖出contract的投资者行权后的结果,即现货市场和option的价差损失,而不仅仅是因为这个contract没有被卖出的投资者所拥有带来的损失?