04:30 (2X)

王园圆_品职助教 · 2023年10月15日

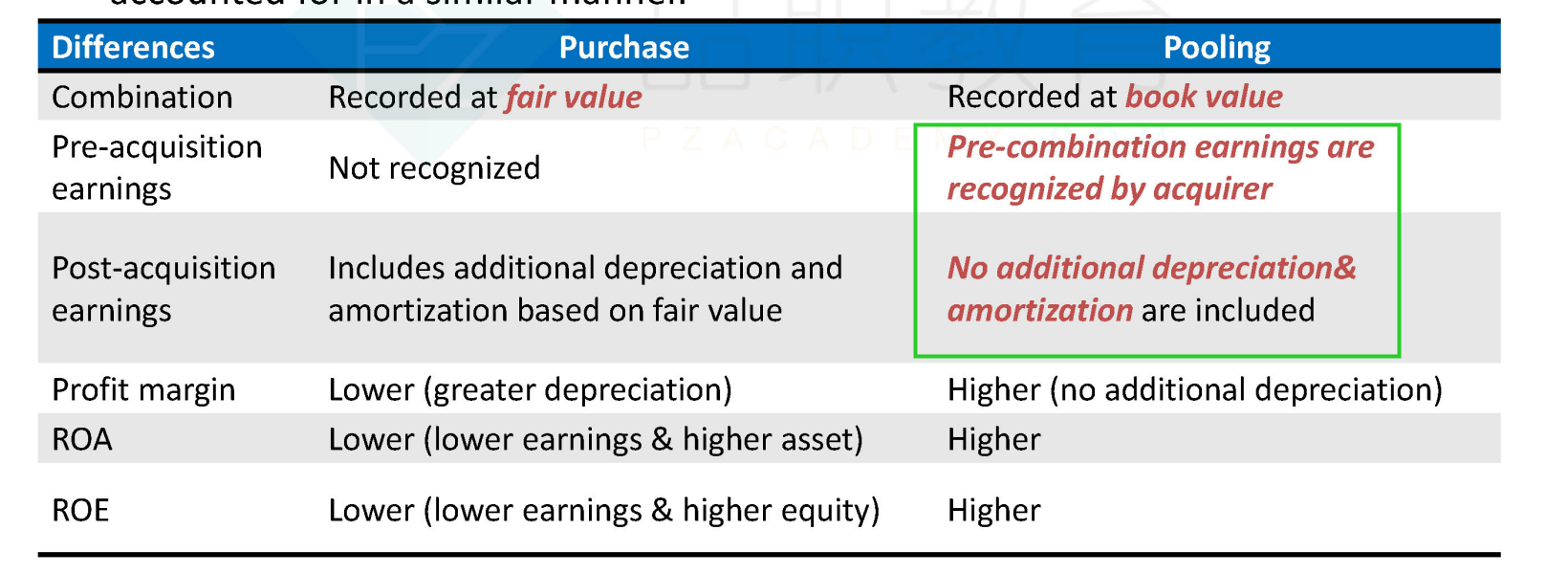

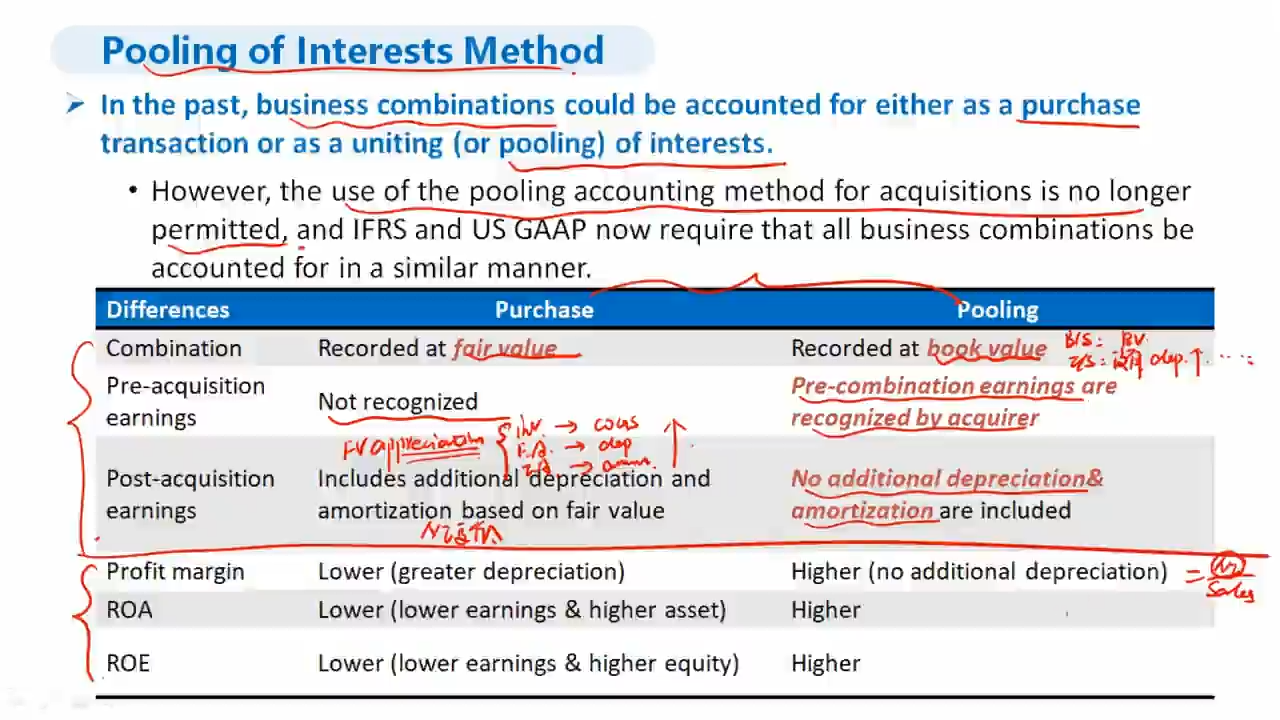

同学你好,表格里已经解释了哦,请看下面绿色的部分第一行——在pooling method下,首先,收购前的子公司的NI也可以被并入母公司的NI里:举个例子,如果是6月30日合并的子公司,12月31日提供合并报表的时候,purchase下只能合并子公司后面年的NI进合并报表,但是pooling下可以把子公司全年的NI都合并进报表里,那pooling合并的NI本身就更多

绿色部分第二行——其次,收购后,由于pooling下都是合并的子公司的book value而不是fair value,那就不存在fair value相对于book value的增值部分,那计算折旧费用的时候,如果用purchase方法,折旧会更高,最后的NI肯定更低;而pooling的被合并book value没有增值,折旧就更低,那最后NI也会更高

所以无论合并前还是合并后看,pooling下的NI都更高