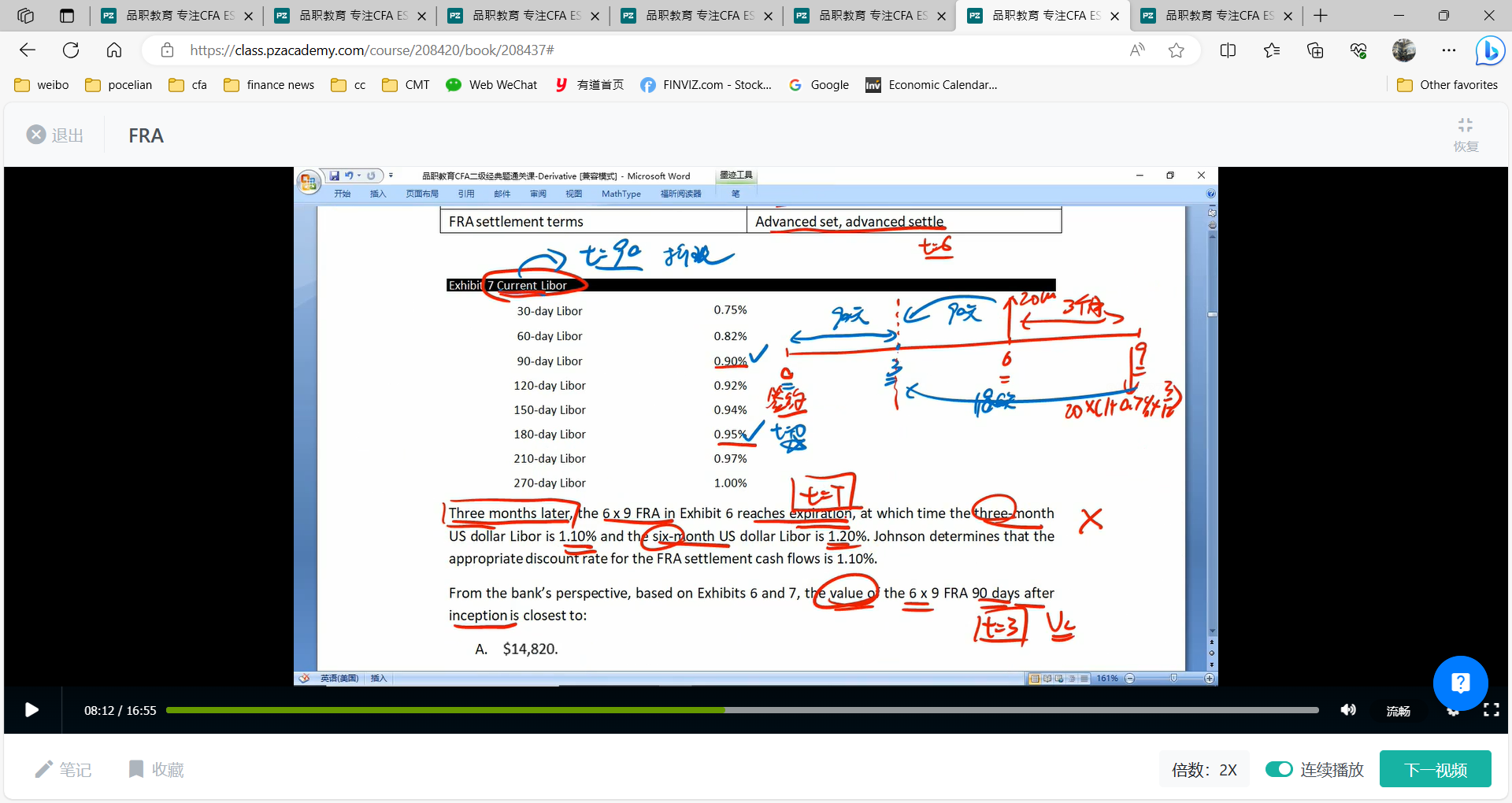

提干最后一句话johson determines that the appropriate dicount rate for the FRA settlement cash flow is 1.1%

V long的分母上为什么不用这个discount rate 变成(1+0.011*6/12)

pzqa35 · 2023年10月16日

嗨,从没放弃的小努力你好:

这道题我们需要理清楚每个现金流发生的时间点。J这个人是在3个月前签订的6x9FRA,现在是过了90天,我们需要的是求这个FRA在3个月也就是90天后的价值。当前的时间点就是90天,那么对应的L90是0.90%,L180是0.95%,也就是我向上的现金流是发生在6个月的时间点,那么折回到3个月就是90天,对应的折现率就是L90,向下现金流是发生在9时间点,折回到3个月就是180天,对应的折现率就是L180.题目中的表述是“Three months later, the 6 x 9 FRA in Exhibit 6 reaches expiration, at which time the three-month US dollar Libor is 1.10%”这是说,在3个月以后(当前时间点是3个月,3个月后就是相当于FRA签订后的第6个月),FRA到期时的3个月利率是1.1%,这个和我们在t时刻求value是不相关的。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!