开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

hetong · 2023年10月14日

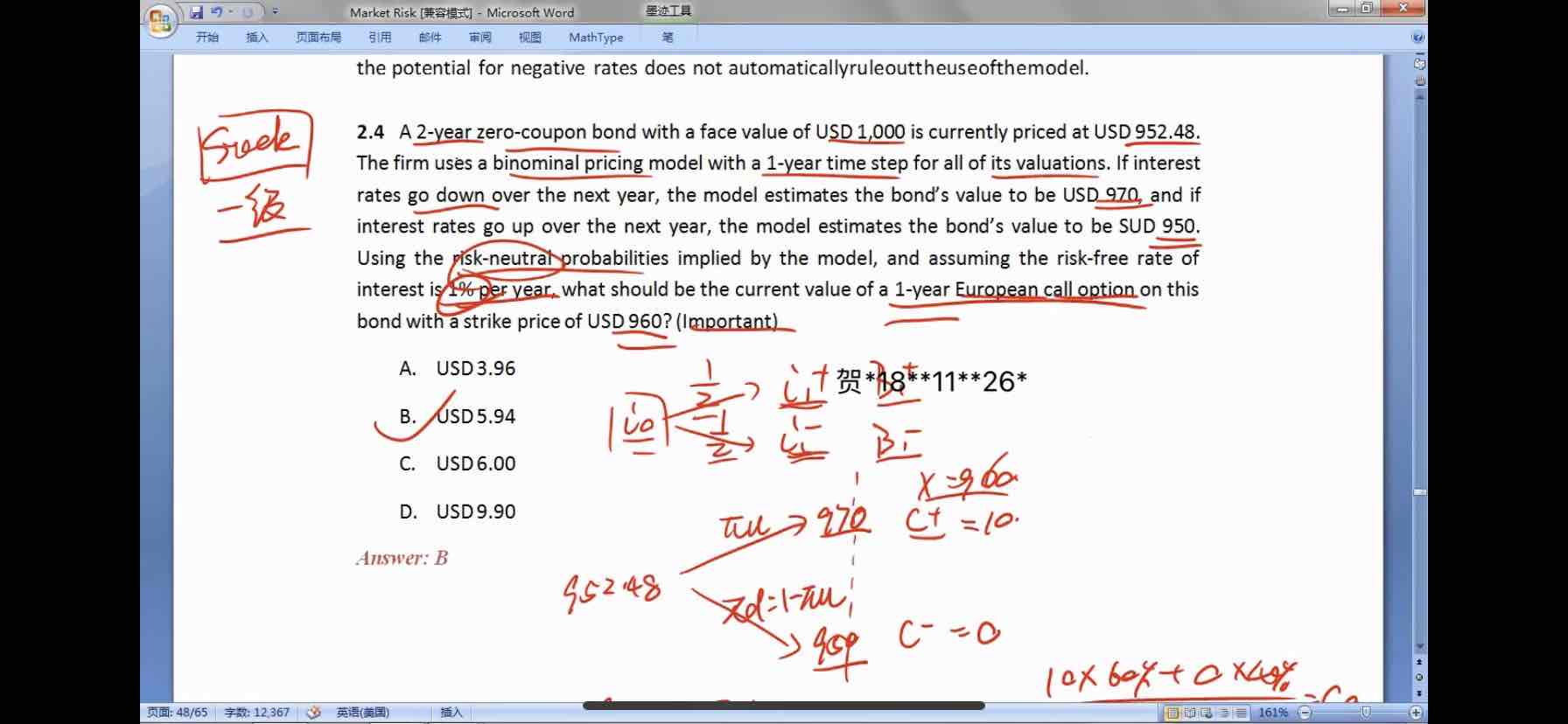

为什么这个题的option价格可以用无风险利率折现?之前的题都是用forward rate折现的?因为现价已知 第二期的利率已知 其实是可以求出第一期的利率的 为何不用这个数呢?

李坏_品职助教 · 2023年10月15日

嗨,从没放弃的小努力你好:

期权二叉树的基本假设是风险中性假设,所以二叉树对期权定价都用risk free rate进行折现。

对于二叉树:0时刻的无风险利率是负责1时刻现金流向0时刻折现,而1时刻的无风险利率是负责2时刻现金流向1时刻折现。

这道题是1阶段二叉树,现金流只有1期,所以直接用0时刻的无风险利率1%折现就行。

----------------------------------------------加油吧,让我们一起遇见更好的自己!