开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

kyra · 2023年10月14日

请问为什么adjusted R方可以为负数?我理解n是要大于k的

星星_品职助教 · 2023年10月15日

同学你好,

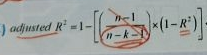

1)从定量角度,adjusted R-squared的公式如下:

由于(n-1)/(n-k-1)大于1,(1-R squared)>0。所以,这两项相乘的结果就有可能大于1。用1再去减这两项的积就可能小于0.

2)从定性的角度,如果新增加的一组自变量的解释力度很弱。就会对方程的拟合程度产生不利的影响。进而降低adjusted R-squared。如果由此导致的降低很厉害,新的adjusted R-squared就有可能小于0.