这是asset allocations例题班里的一道题的讲解,我理解taxable portfolio会有wider range,也理解taxable portfolio会比tax exempt portfolio的volatility更小。但是这两个概念为什么串在一起了?存在“为了让volatility更小所以加大taxable portfolio rebalancing range”这样的说法吗,该如何理解呢?谢谢!

lynn_品职助教 · 2023年10月13日

嗨,努力学习的PZer你好:

这是asset allocations例题班里的一道题的讲解,我理解taxable portfolio会有wider range,也理解taxable portfolio会比tax exempt portfolio的volatility更小。但是这两个概念为什么串在一起了?存在“为了让volatility更小所以加大taxable portfolio rebalancing range”这样的说法吗,该如何理解呢?谢谢!

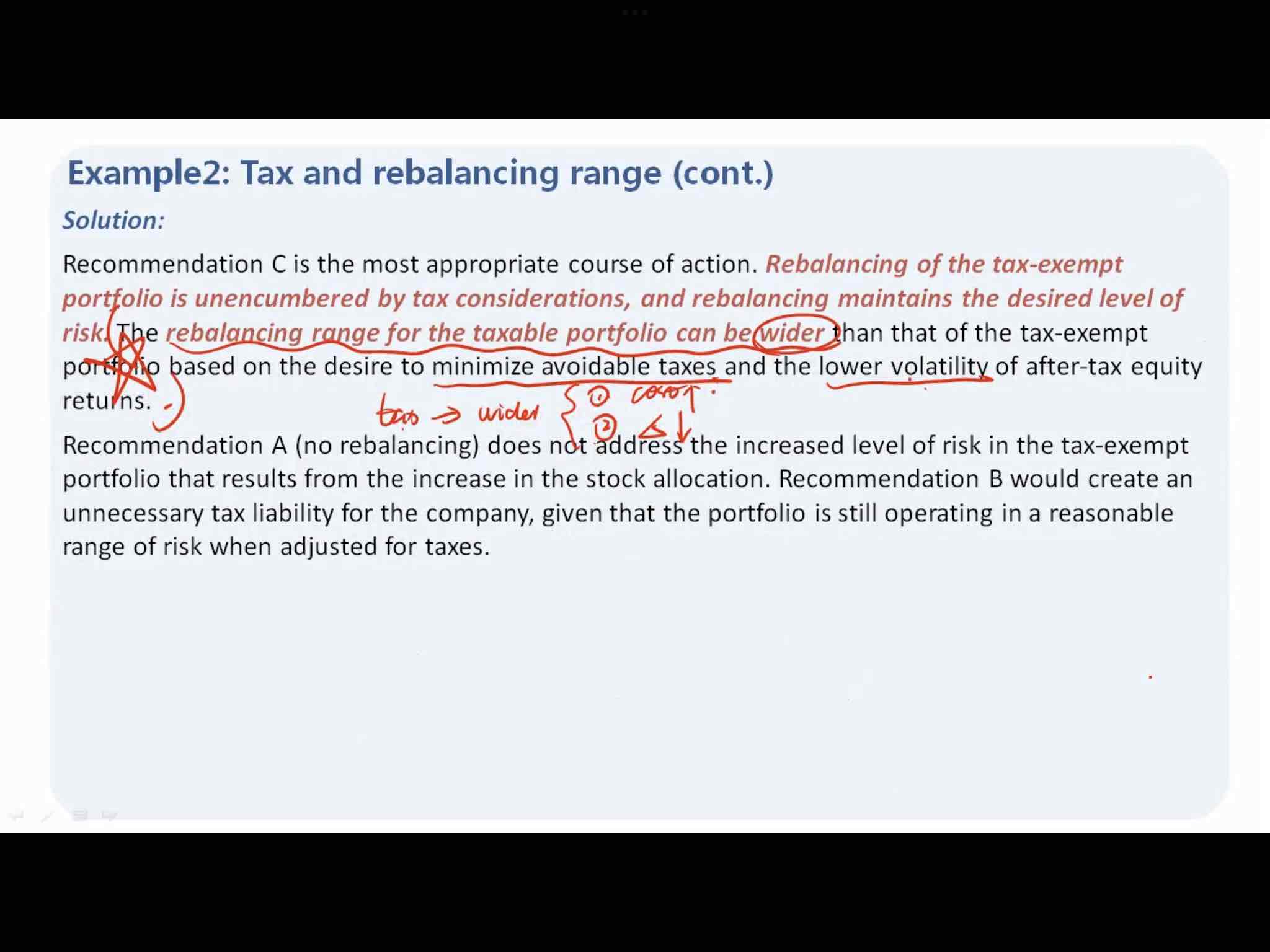

不存在这种说法,都是有税→税后波动率小→ range宽,这样一个逻辑链条。

个人获得工资性收入或其他收入①→投资账户②→从投资账户中取钱③。

三个过程都涉及到征税。

步骤①涉及的税种是个人所得税income tax。

步骤②涉及的税种是投资相关的capital gain tax、income tax。

步骤③涉及的税种是从投资账户里取出资金所要征的税,是wealth tax的概念。

对于TDA、TEA、taxable账户,不同过程征收税种是不同的。

对于TDA账户,步骤①的钱是不征税的,这就是before tax想表达的含义,原版书上对这里的描述是:contribution tax exempt。步骤②也不征税。步骤③取出投资账户资金时,一次性征税。

对于taxable账户。步骤①的资金是税后的,税后收入进入②投资账户,投资账户征收return tax,步骤③取出账户资金时不征税。

对于TEA账户。步骤①是的资金是税后的,税后资金进入②投资账户的投资收益以及取出资金③均不再征税。

由于投资风险体现在收益的不确定,因此对投资收益征税相当于政府与投资者共担风险,对于TDA投资收益不征税,相当于政府没有与投资者共同分担风险,所以TDA的风险较taxable更大一些,也就是TDA的volatility比taxable after tax的volatility跟大。

对于TDA,因为投资收益不征税,所以可以频繁调整,那么rebalance range可以tighten一些。

再展开说一下波动率、税收和range的关系:

(1)波动率越大,range越窄。因为波动性比较高,说明资产的风险比较大,所以需要做频繁调整,那么就要设定一个比较窄的调整区间。

(2)税收越高, range越宽,避免频繁调整实现资本利得产生税费。

(3)结论:有税→税后波动率小→ range宽,结果跟成本角度是一样的。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!