开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

❤Oliva · 2023年10月12日

12:53 (1.5X)

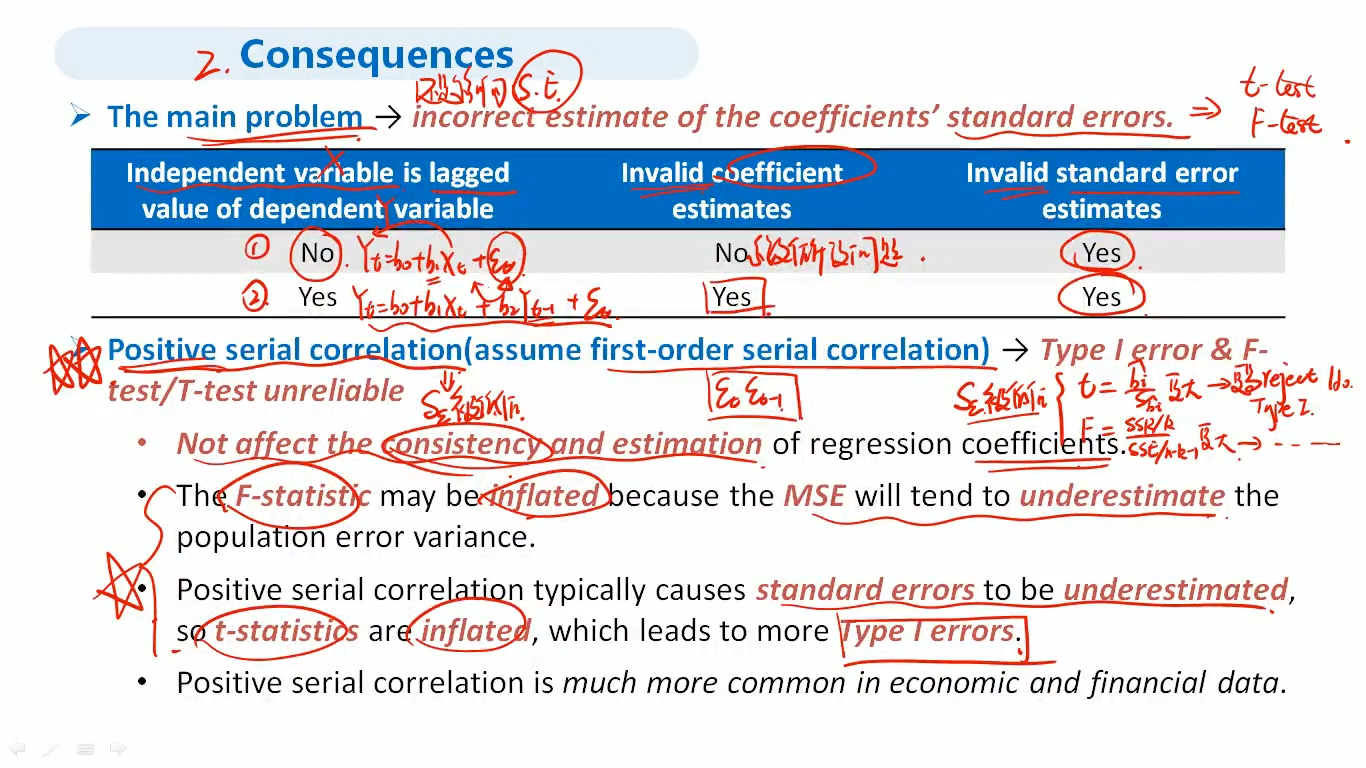

not affect the consistency and estimation of regression coefficients和 Invalid coefficient estimates=Yes 的差别是什么?

怎么感觉有点矛盾?

星星_品职助教 · 2023年10月13日

不是这个因果关系。而是在有因变量滞后项的这种情况下,我们不再去讨论后续是否有positive serial correlation。

星星_品职助教 · 2023年10月12日

同学你好,

这里要分两种情况来讨论。

1)当方程的自变量中有因变量的滞后项时,此时系数估计是受影响的。讲义中的后续情况不适用于这个场景。

这是一种特殊情况,基本上只会在定性的题目中考察上图绿框里的内容,没有后续。

2)当方程的自变量中没有因变量的滞后项时,此时系数估计是不受影响的。这是一种常见现象,后续的“positive serial correlation”针对的是这种情况。