21:17 (1X)

还是不懂这个图 t=T 时刻的头寸

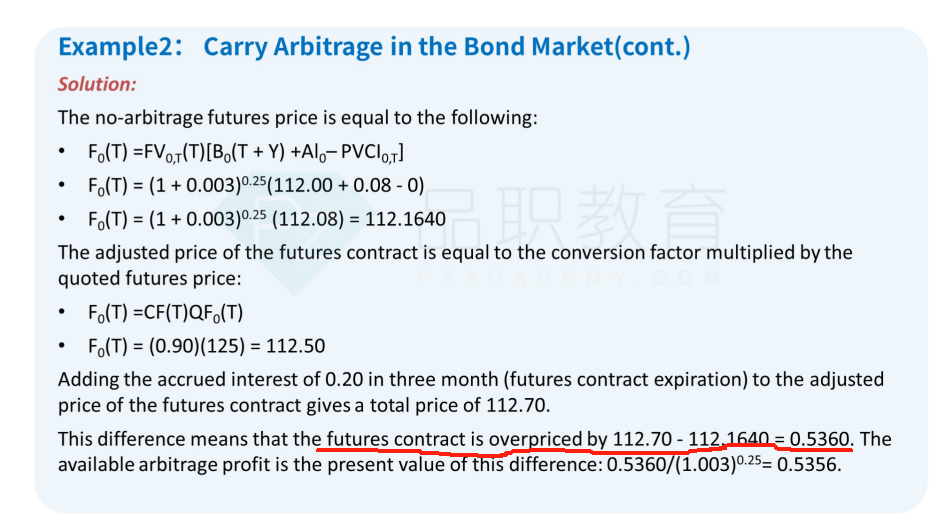

QFP X CF + AI(T)= 112.70

(B0+AI0)X (1+rf) ^T = 112.164

shouldn't you buy 112.164 and sell 112.70. I am confused on the buy and sell position and what is the logic behind it?

I know that carry arbitrage you should buy the spot and sell future, but this doesn't follow the buy low and sell high principal according to the graph.