请问原版书上哪里写这个公式?

吴昊_品职助教 · 2023年10月08日

嗨,爱思考的PZer你好:

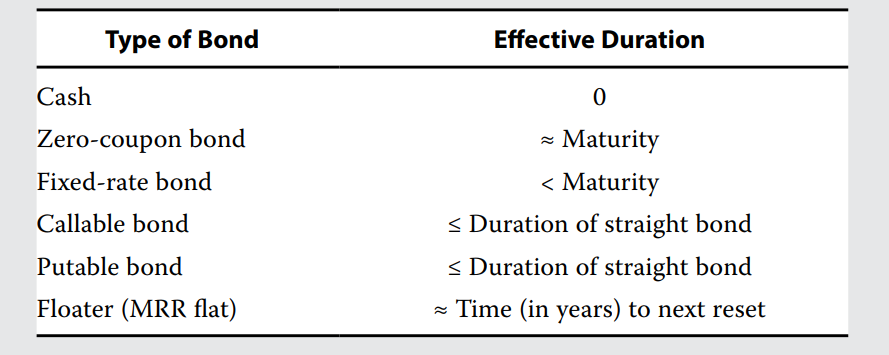

原版书上各种债券的effective durtaion如下:

对于浮动利率债券来说,effective duration是到下一个重置日的时间。何老师写的reset period/2,代表的是一个平均值。假设一个浮动债券利率重置期为一年,站在一个月这个点来说,effective duration是11个月,站在三个月这个点来说,effective duration是9个月,站在十个月这个点来说,effective duration是2个月。那么平均来看,整个重置期内effective duration为6个月,即reset period/2

----------------------------------------------努力的时光都是限量版,加油!