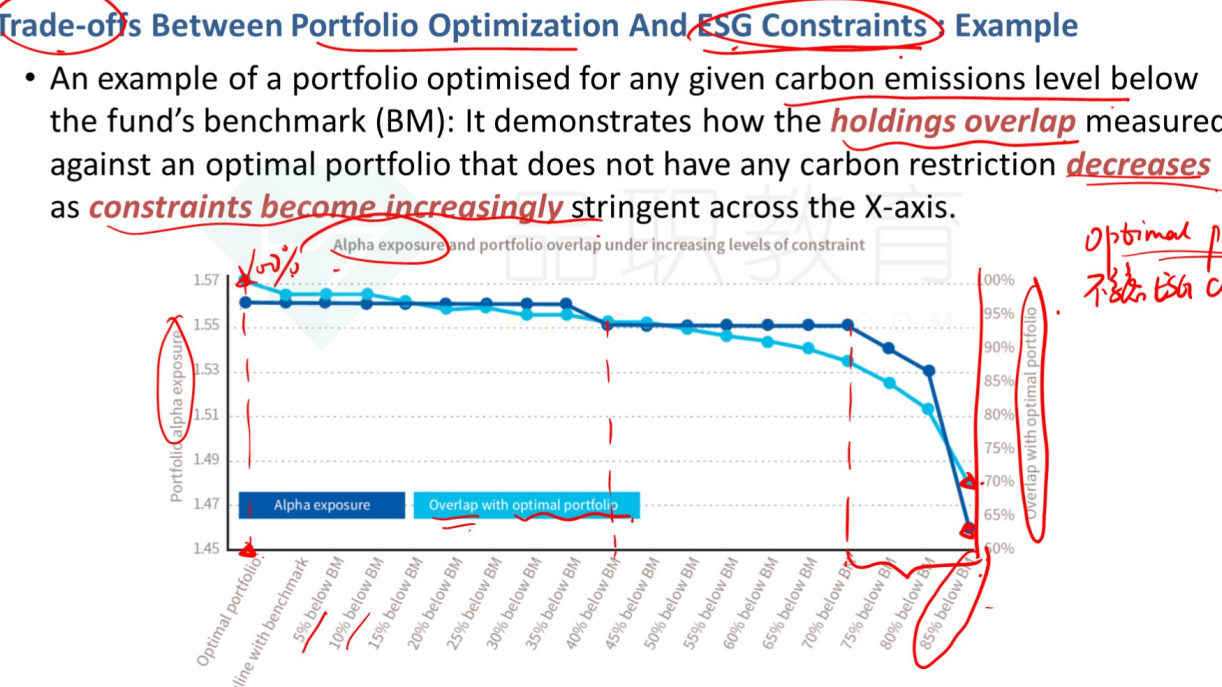

- 第一张图,只要是有约束条件,无论是什么条件,都是不好的。加了约束条件之后的收益和没有加任何条件的收益之间的差就是tracking error,因此收益是下降的,只不过我们想尽量降低tracking error。左边Y轴是alpha exposure(Alpha敞口)通常指的是一个投资组合对Alpha的暴露程度或敏感性。换句话说,它描述了投资组合在超出或不及其基准收益的程度上是如何波动的。如果一个投资组合有高的Alpha敞口,这意味着其预期能产生高于基准的收益;反之,则预期收益较低。

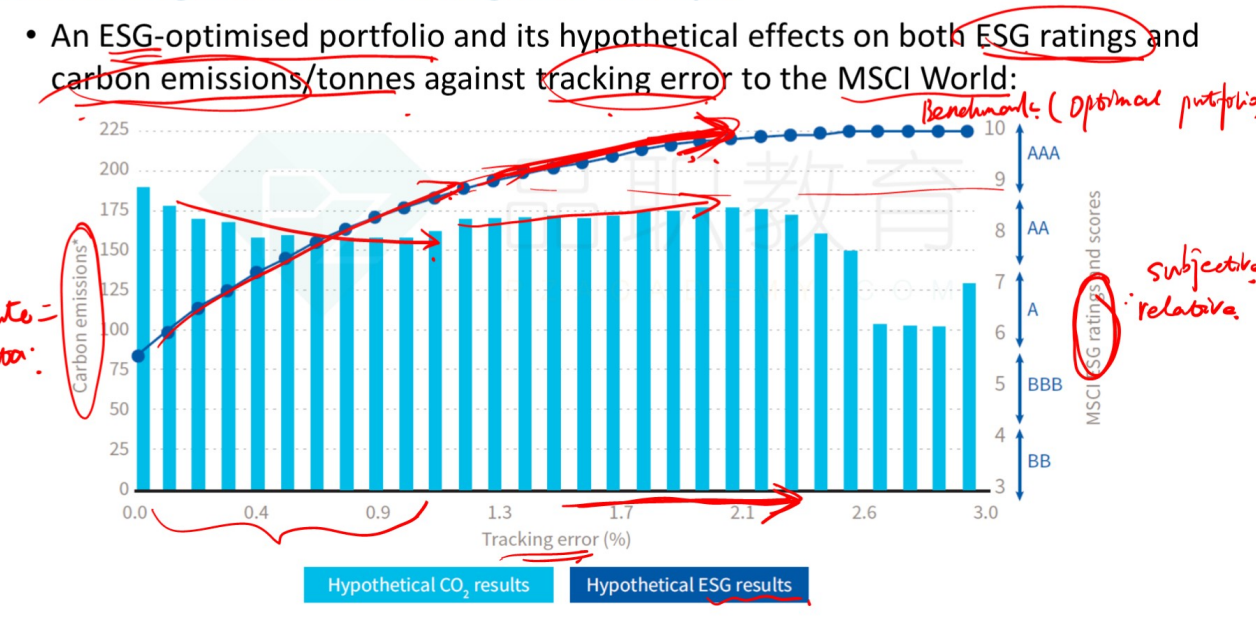

- 第二张图,左边代表的是碳排放量,右边代表的是ESG得分,ESG分数越高,则碳排放量越低。第二张图得出的结论是,高的ESG分数和低碳排放量之间是有关系的,但是在前100bps表现得更明显(X轴0.0-0.9),随着ESG组合的更多的调整及优化,比如说减持ESG表现不佳的公司或者高碳排放的公司,因为这涉及到剔除一些行业和公司,这会加大与benchmark之间的差距,因此tracking error增加。

****************************************************************************

以上是之前的回答,但是没有追问的环节,只能用这种方式追问

第一种图左边Y轴alfa,她的Rp-Rb都是正的,但是你们说“加了约束条件之后的收益和没有加任何条件的收益之间的差就是tracking error,因此收益是下降的”, 那么Tracking error也是Rp-Rb,你们这里的Rb是指第一种图中的无约束条件下的最优化收益。

也就是说,主动投资和被动投资应用的Rb不一样,不是同一个数值,不然你的解释和图1不一致,越发看的糊涂。

图一是不是适合主动投资,图二才是被动投资