我感觉被你字母晕了 FP和F0(T)Ft(T)什么关系 怎么衍生品module1 总结里又说fp就含了ai了?

李坏_品职助教 · 2023年10月05日

嗨,爱思考的PZer你好:

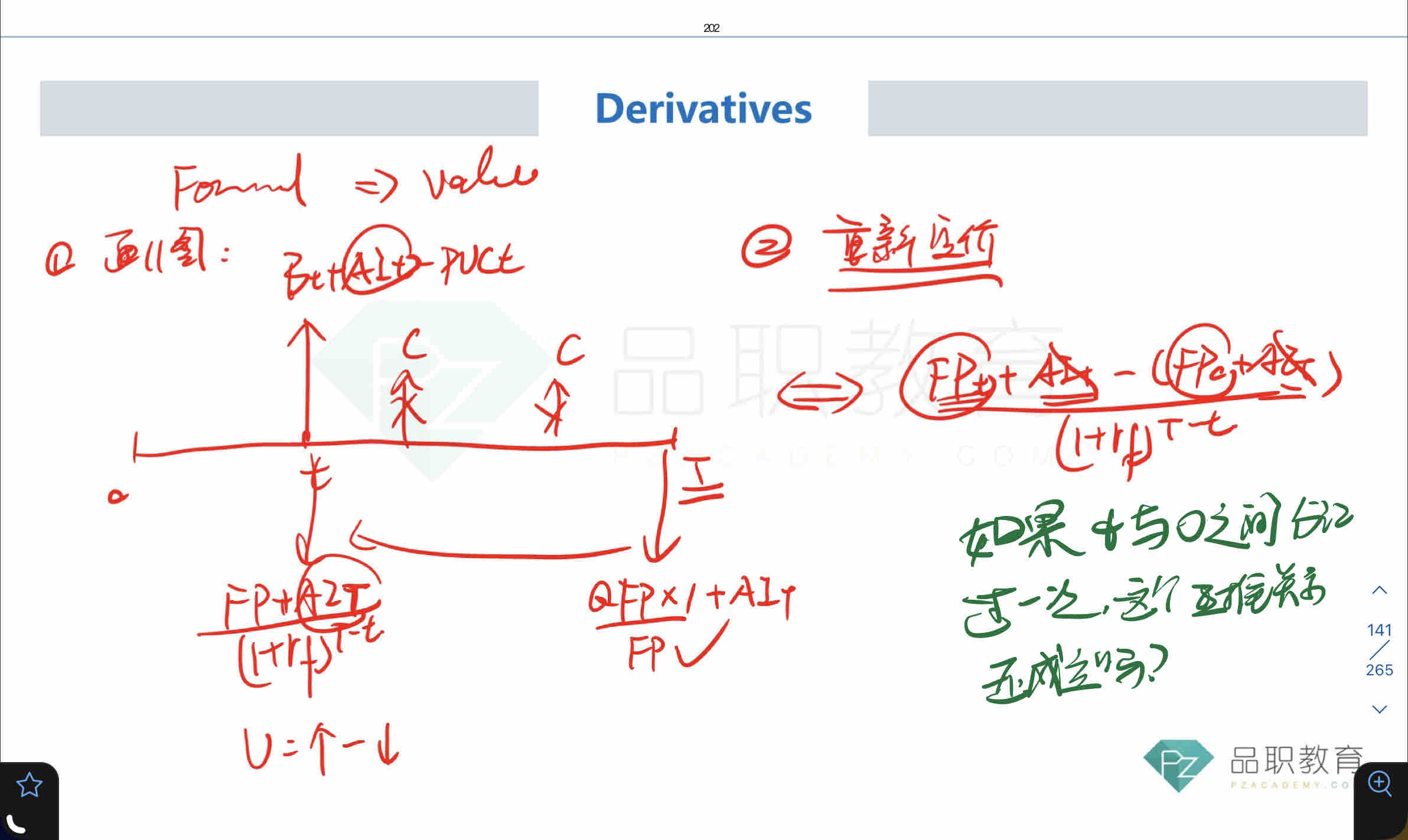

对于长期国债期货:

有很多不同期限,15年、20年、30年等等,这些不同期限的国债都属于bond futures。按照惯例,要选一个国债期货报价作为代表,比如可以选20年的国债期货报价为代表,这就是QFP。

但是实际上每一个期限的国债期货都有自己的真实报价,15年的期货有自己的报价FP,30年的期货也有自己的报价FP。

求解QFP的思路是:先利用债券现货价格B0+AI0得出某个期限的期货的报价FP,然后FP / conversion factor = QFP。

--------------------------------------------------------------------------------------------------------------------------------------------------------------------

你截的图是属于forward,国债远期合约。远期合约的conversion factor = 1, 所以FP=QFP。

远期合约并不是真正的国债现货,所以永远拿不到coupon。如果0-t之间有国债现货的coupon,也不影响推导结论。

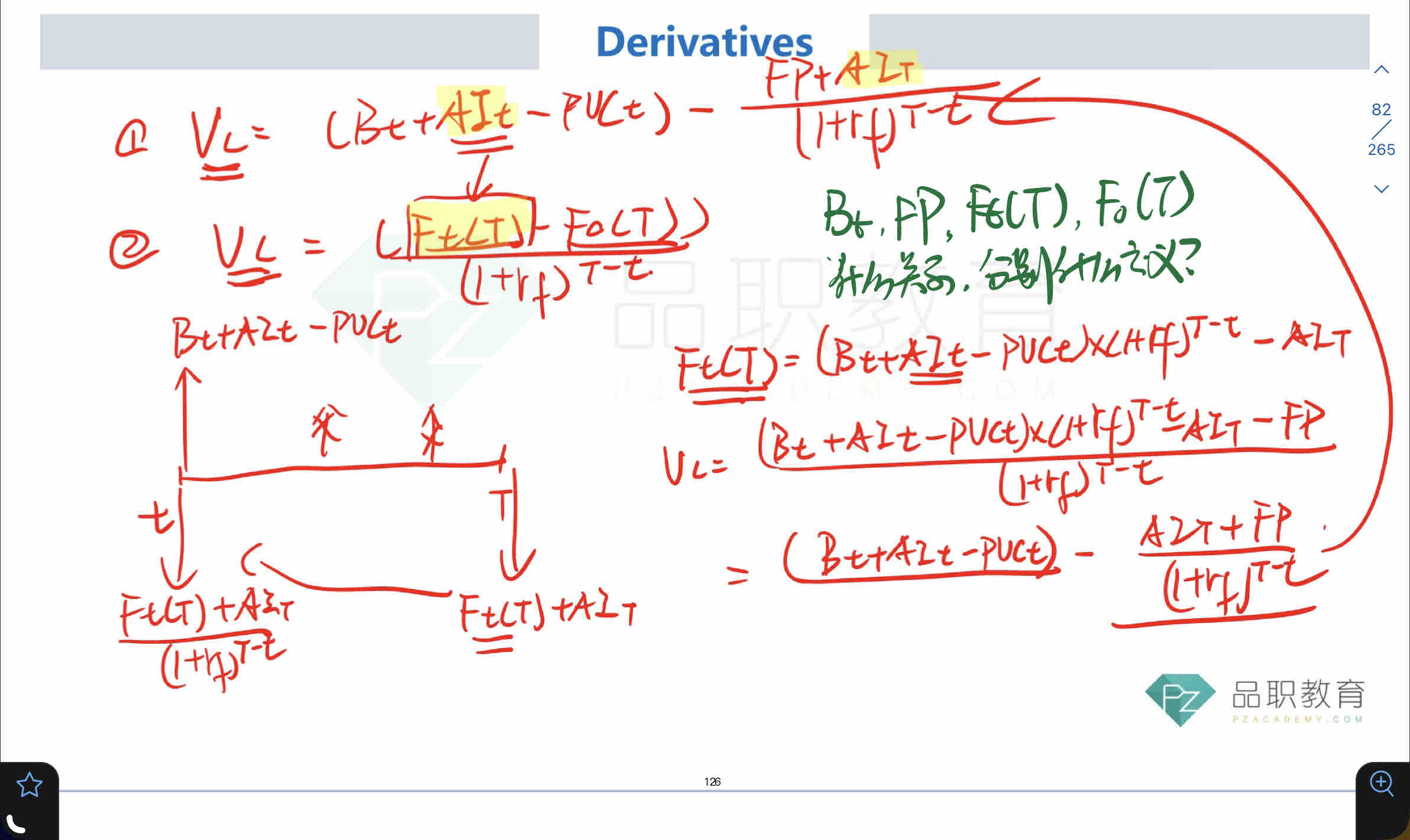

Ft(T)是在t时刻的远期价格,F0(T)是0时刻的远期价格(对于远期合约,F0(T)就等于FP),Bt是国债现货t时刻的报价(clean price,不含accrued interest)。

第二张截图是正在计算t时刻的国债远期合约的value,这个value = [Ft(T) - F0(T)] / (1+rf)^(T-t) :

另外李老师说的是AI_t已经在Ft(T)的公式里包含了,不需要再单独算一遍了。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

洋葱头 · 2023年10月05日

ft(T)中已经含了ait?那为什么还要ft+ai?