开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

quietvivian · 2018年06月07日

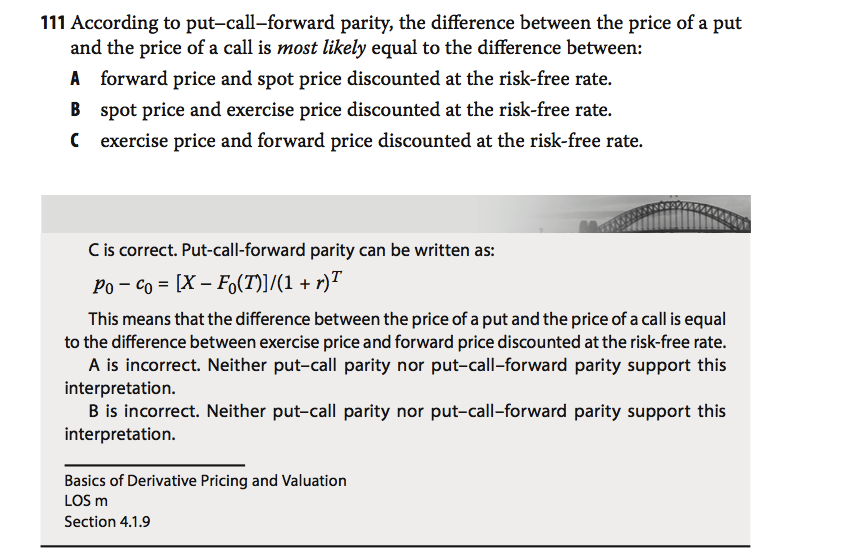

不太懂这个知识点 也不明白这个公式怎么来的···

能不能再讲一下 C+K=P+S

竹子 · 2018年06月08日

简单来说,就是无论期末股票价格如何变化,C+K (long call+long bond)的payoff都等于P+S( long put+ long stock)的payoff.

既然期末它们的结果是一样的,所以期初的的成本就是一样的,即S0+P0=C0+X/(1+Rf)^T

对于put call forward partiy来说,就是把上面等式中的P0替换成远期合约约定的价格,但这个FP是T时刻的,所以需要折现,这样变形之后可得到这一题答案中的公式