44:32 (1.5X)

date2中的中间的为什么不是3.0596%,2.9493%是怎么算的啊

pzqa31 · 2023年10月04日

嗨,从没放弃的小努力你好:

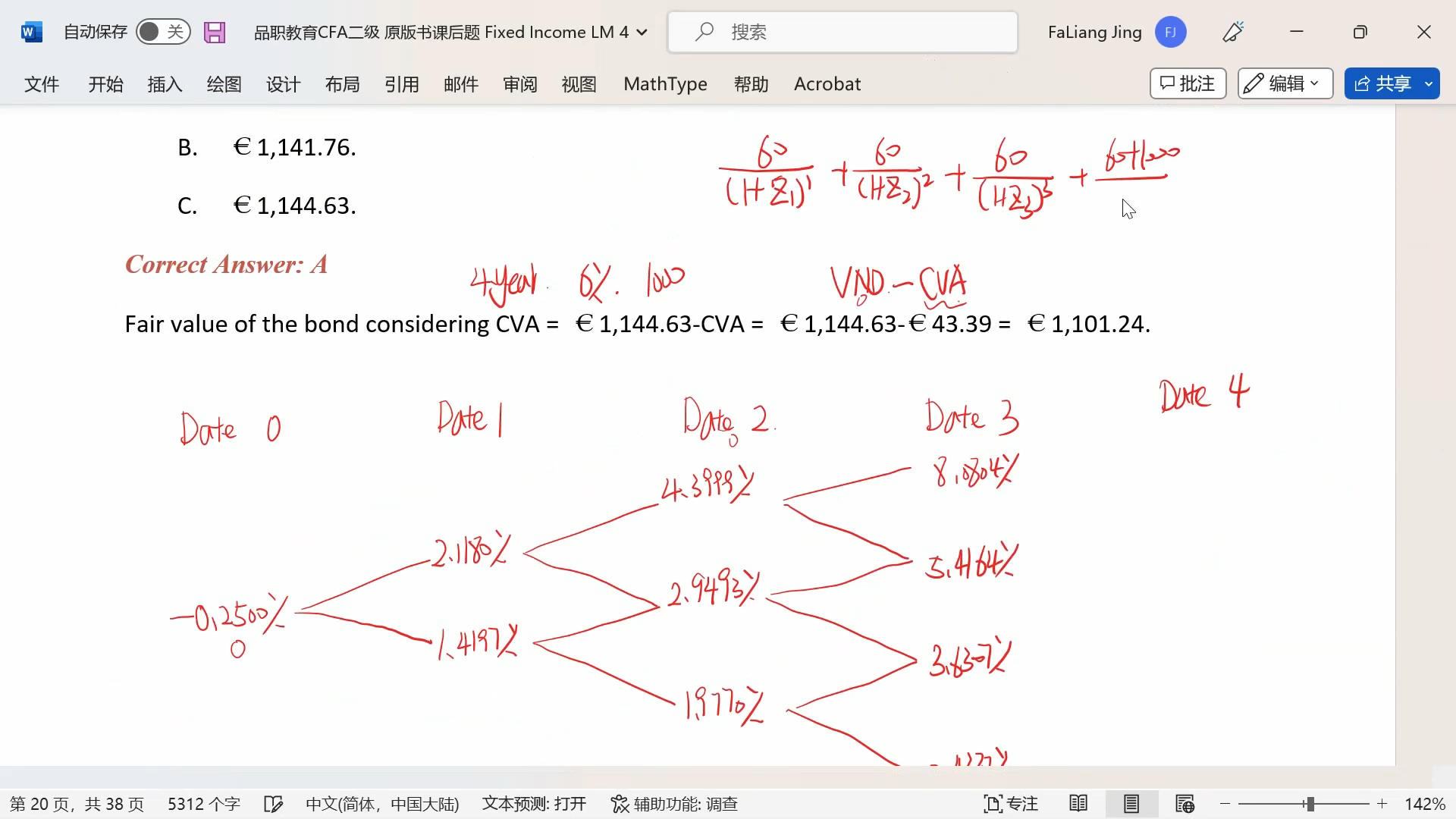

构建二叉树需要知道每一期的One-year forward rate,这个从表二的Spot rate可以求出来Implied one-year forward rate;然后再结合利率二叉树的波动率Volatility的假设,我们可以构建出二叉树。其中implied One-year forward rate是这个二叉树的Middle rate,即近似等于二叉树的中轴处的利率。

同学算出来的和这个二叉树不一致,是因为这个二叉树是经过校准的,不过一般算CVA这类题目,二叉树都是会直接给的。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

X666 · 2023年10月04日

老师,这个二叉树是经过校准的是什么意思啊,date2中的中间的rate应该是3.0596%,可以这样理解吗

pzqa31 · 2023年10月06日

嗨,爱思考的PZer你好:

校准二叉树,也就是我们认为基准债券被认为是正确定价的,使用其市场价格来检验一下利率二叉树中利率的准确性。如若不等,就需要调整二叉树上的利率,直至使用二叉树中的利率进行折现,得到的基准债券价格等于其市场价格。这样利率二叉树就得到了校准。只有校准的二叉树,才是一个正确的利率路径,从而才能精确地为含权债券进行定价。

咱们原版书后题讲解的时候,老师讲过校准,不过这个过程非常繁琐,所以考试不会考察二叉树构建的calibration过程,只需要定性掌握,二叉树需要calibration到可以得到arbitrage free price这个程度即可。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!