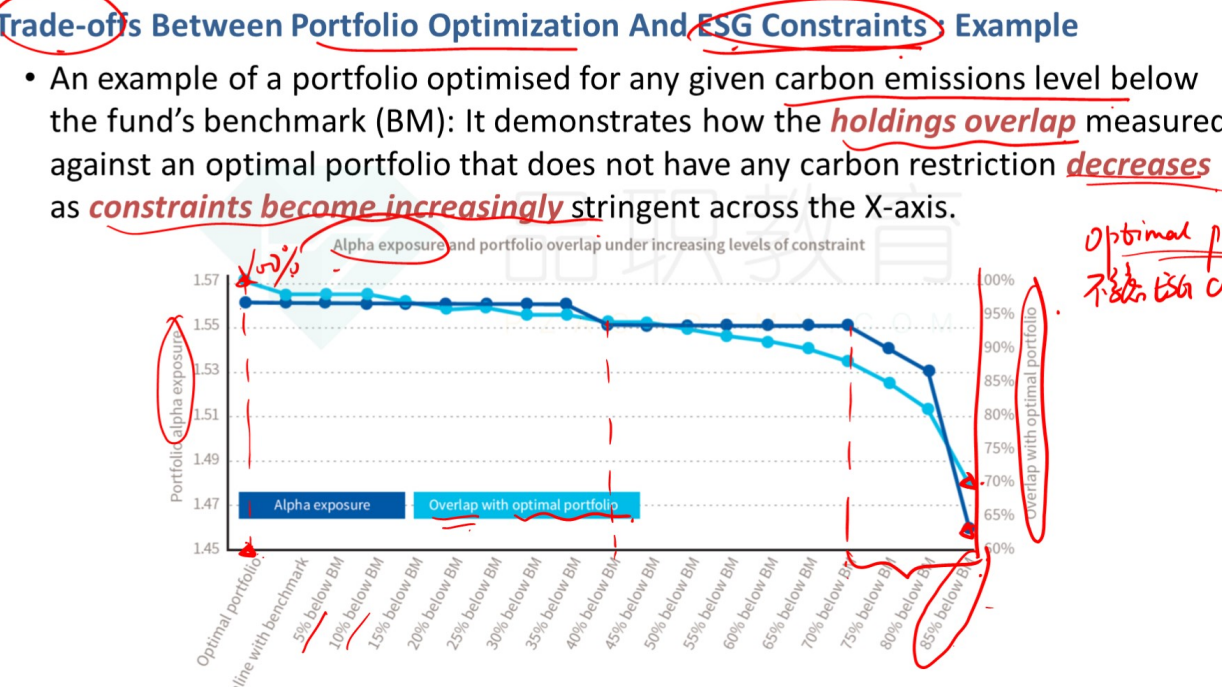

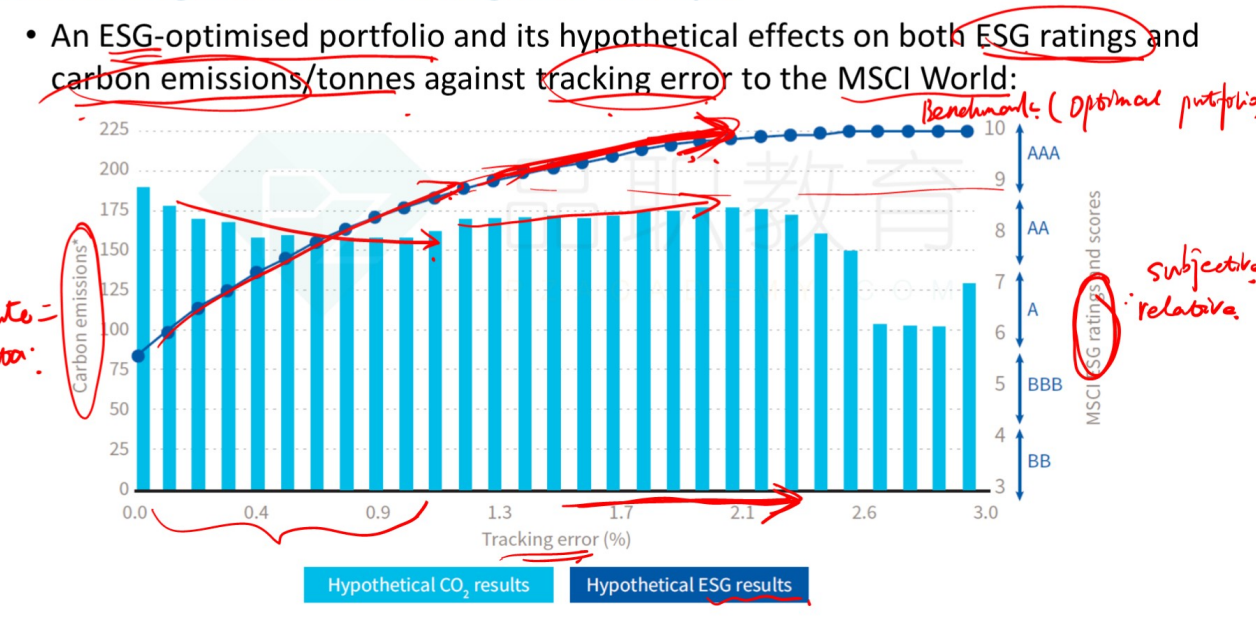

以上两个图,问题是

第一张图,最左边的代表alfa,没有任何约束为最优组合,加了碳约束之后,反而收益下降,不是说,加入ESG在组合当中,会带来超额收益,但是收益都是下降的,为什么?没有任何约束的组合收益反而是最高的

第二张图,增加了碳约束和ESG评级后,跟踪误差越来越越大,似乎不好,误差越小越好,跟踪误差应该越大越好,这样超额收益越大。

因为alfa=Rp-RB,跟踪误差=Rp-RB,两个公式一样,但是第一张图显示alfa越大越好,第二张图显示tracking error 越小越好,这里面有啥矛盾的地方

同时根据brinson模型,active share=wp-wb,这个数字也越大越好,可以带来超额收益,但是根据跟踪误差又要小,听到最后晕,请解答