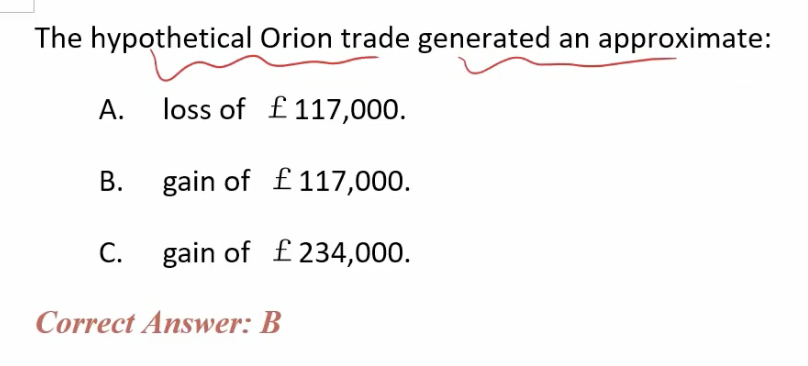

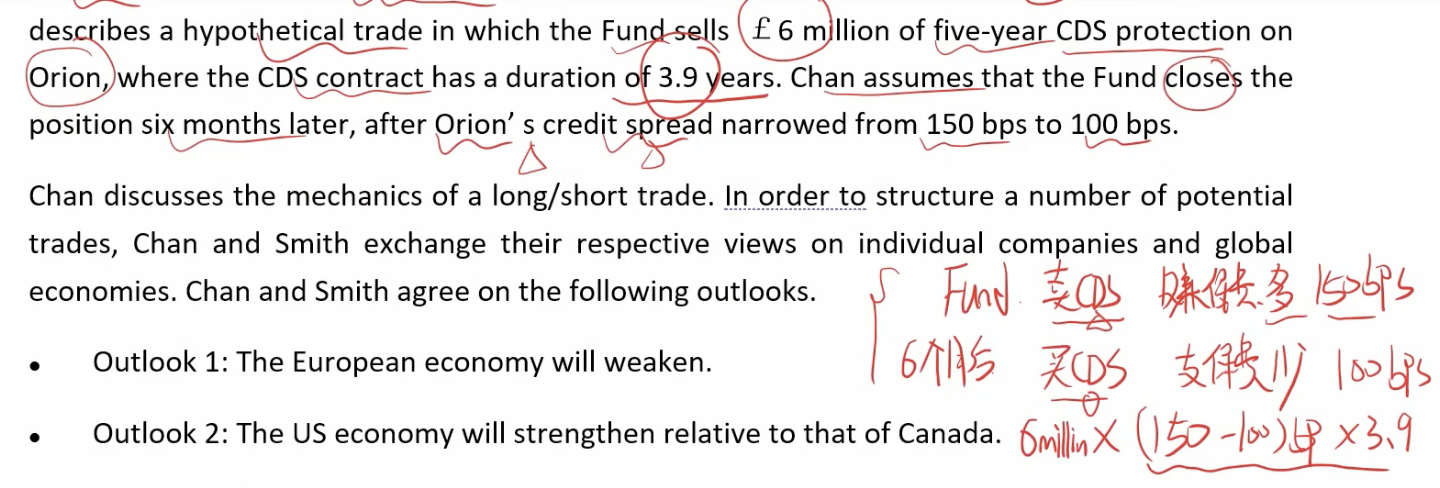

請問這邊要再乘上3.9 duration來算平倉的獲利要怎麼理解?不是很明白為何要乘上duration

pzqa015 · 2023年10月04日

嗨,爱思考的PZer你好:

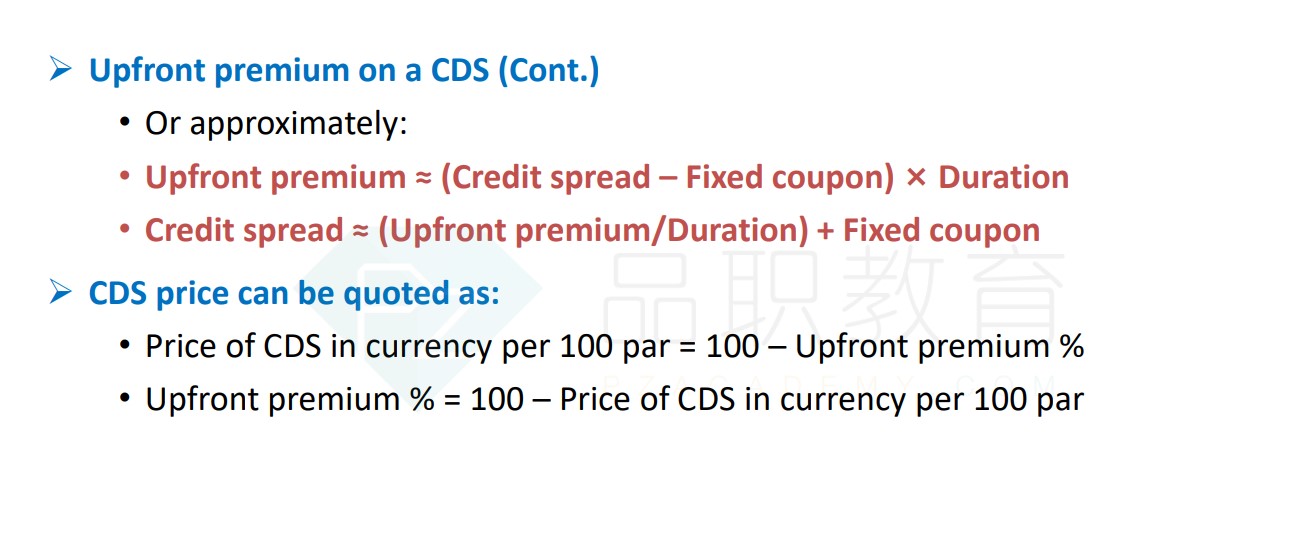

上图是CDS的定价公式,根据这个公式

P=(1-(spread-fixed coupon)*ED)*NP

那么P0=(1-(spread0-fixed coupon)*ED)*NP

P1=(1-(spread1-fixed coupon)*ED)*NP

所以,△P=P1-P0=(1-(spread1-fixed coupon)*ED)*NP-(1-(spread0-fixed coupon)*ED)*NP=-△spread*ED*NP

所以这道题是用△spread=150bp-100bp再乘duration 3.9年

----------------------------------------------

加油吧,让我们一起遇见更好的自己!