35:42 (1X)

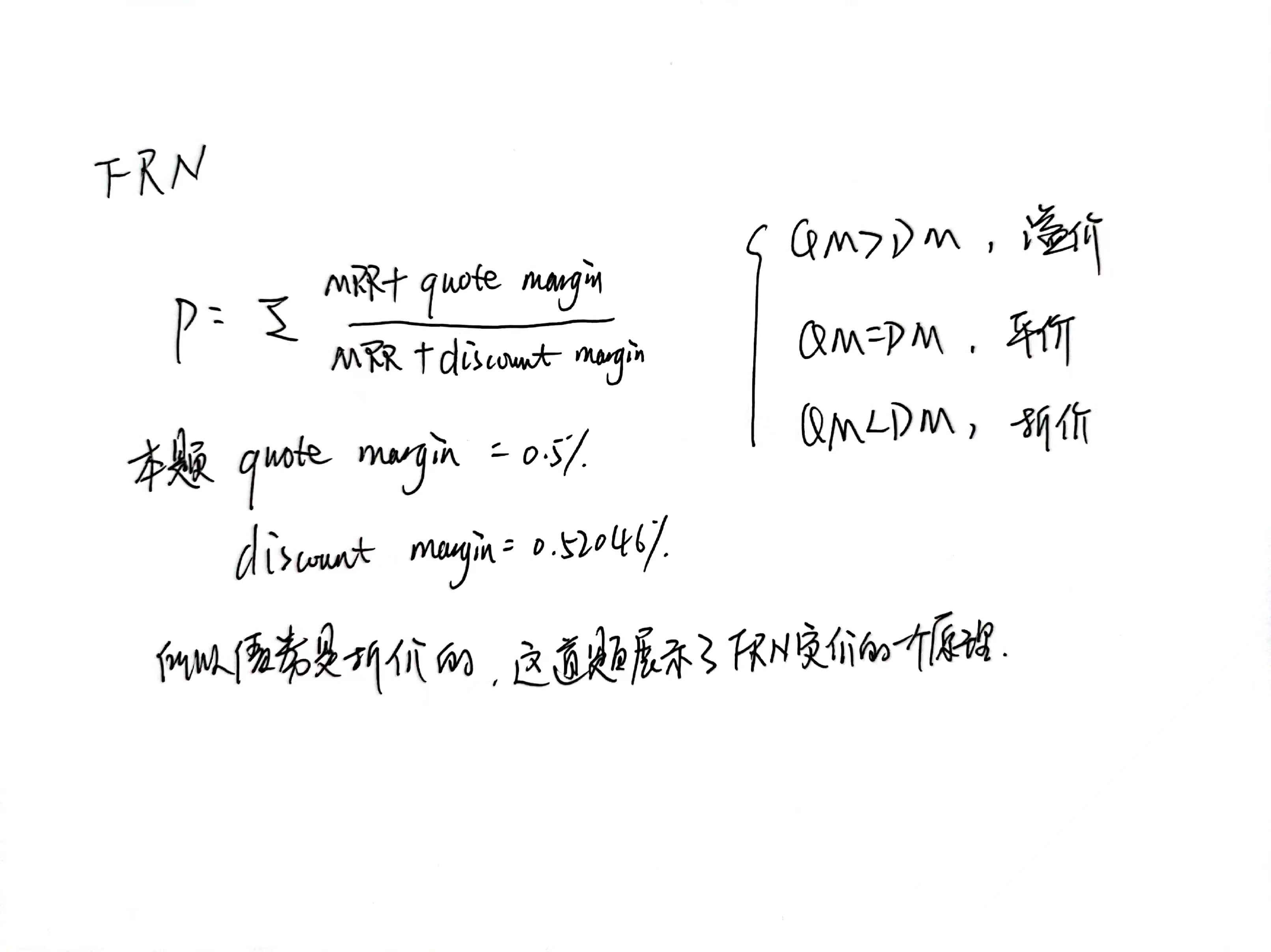

I am confused as to why the discount margin equals 0.52046 when the previous slide we calculated 99.9047 using an additional rate of 0.5%. "1 year benchmark with 0.5%" isn't the 0.5% already the answer... or we are seeking why the price is below par when we do trial and error shouldn't we find the rate that price= 100 instead of the calculated value of 99.9042.