开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

蛋挞冲冲冲 · 2023年10月01日

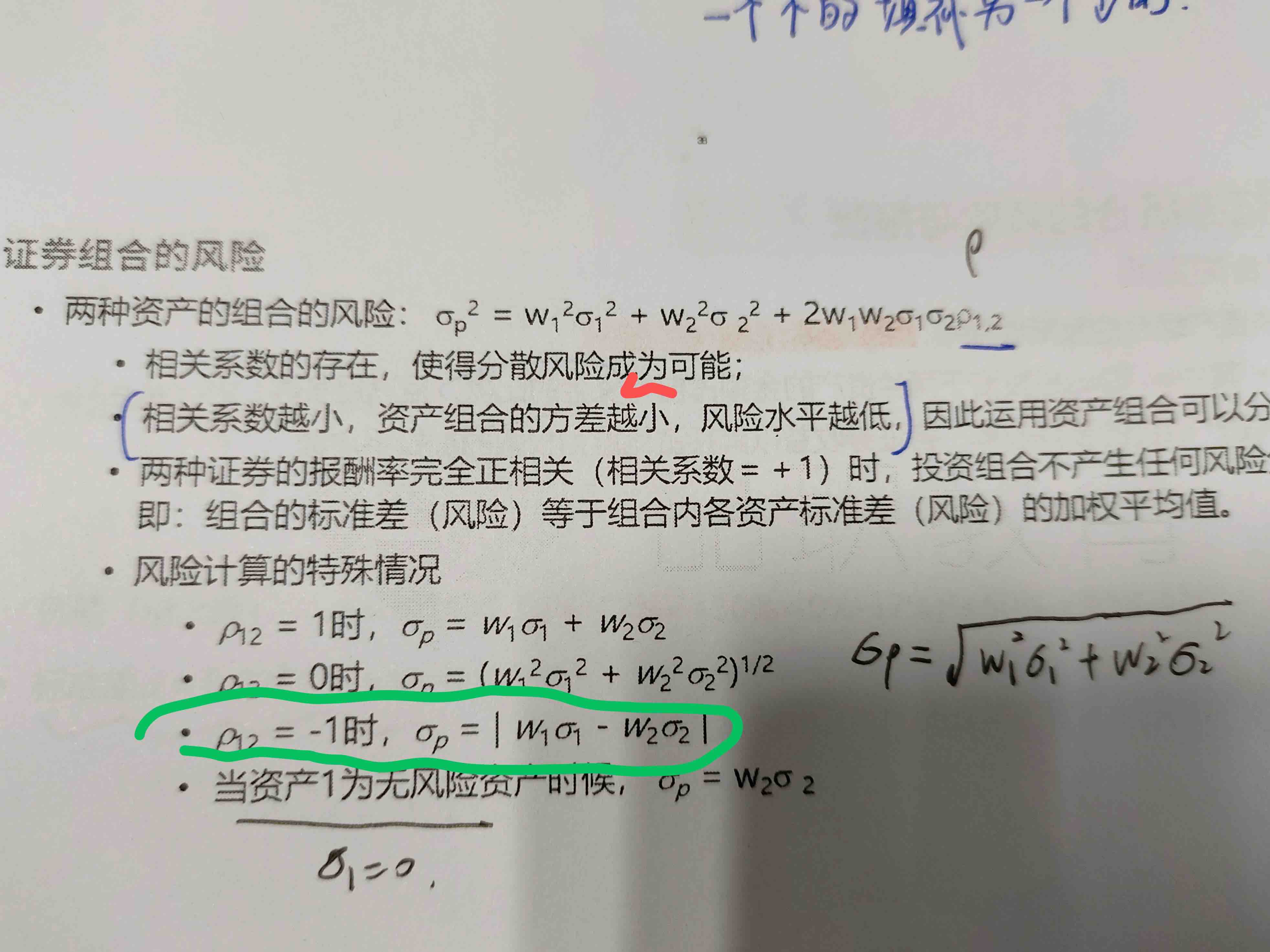

怎么从这个公式去理解相关系数为-1时,组合风险为0呢

Carol文_品职助教 · 2023年10月05日

嗨,爱思考的PZer你好:

这个绝对值不等于0啊,方差或者标准差指的是资产组合的总风险,包括系统性风险和非系统性风险,因为系统性风险不可分散,是不可能等于0的。除非下面说的如果这个组合中的证券1是无风险资产的话,那么它的σ1是0,此时整个组合的风险变为σP=ω2σ2。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

Carol文_品职助教 · 2023年10月03日

嗨,努力学习的PZer你好:

----------------------------------------------努力的时光都是限量版,加油!

蛋挞冲冲冲 · 2023年10月05日

公式推导我是理解的,但是为什么这样组合的标准差就是0呢?是指组合里两项资产的风险×权重是一样的吗?