开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

hetong · 2023年10月01日

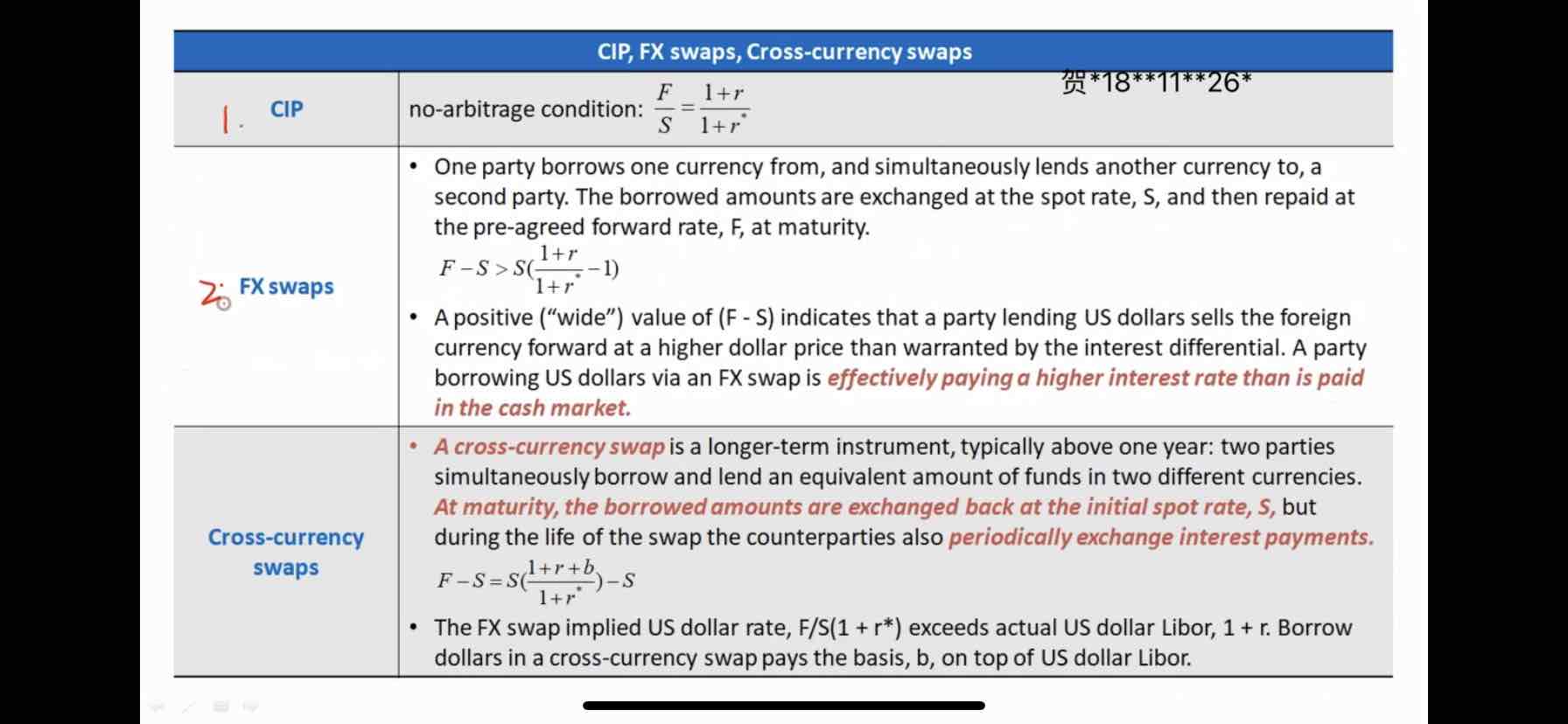

covered interest parity 为何这里有矛盾?basis同样都是通过 美元/欧元情形推出来的,b到底在这两个式子里是大于0还是小于0的?

2. F-S 大于后面这一坨的意思是 b小于0对吧?

3.r如果是美元利率 r🌟是欧元利率 那b就是大于0?

没太理解2的情景假设是否和3一样?

品职答疑小助手雍 · 2023年10月01日

同学你好,这些情景的假设本来就是独立的。而且基差这个东西是需要拿它和理论值比较,才有说明性的,只说基差本身这个值的正负是没有意义的。

2里面假设的F-S大于后面的CIP理论值,意味着的就是后面跟着的那段话,“wide”的value意味着借美元的一方会为借美元付出更高的成本。

3里面意思是r是美元,r*是欧元,式子里面用的是等号,如果b等于0的话意味着F等于有S推出的理论值,b大于0的话意味着F大于理论值,这就和2里的结论一致了。