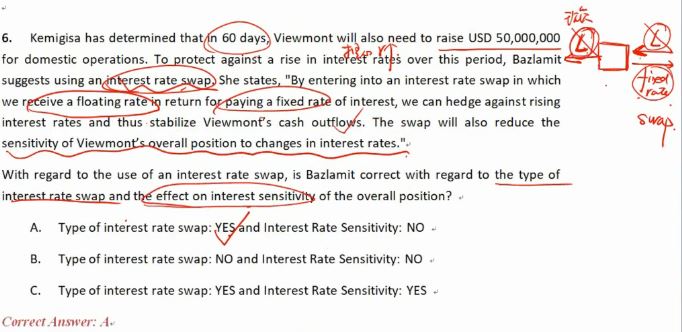

老师好,想请问这题关于IR Sensitivity的部分。看到题中说"paying fixed, receive floating”, 因为fixed的Duration大于floating,我就直接理解成降Duration,从而得出更少受到利率变化影响的结论。完全和答案Duration增加相反。听何老师的讲解是浮动loan转成固定loan,更易带来market value risk,好像也明白,但还是很容易被自己之前的想法绕进去。请问我是哪里理解错了?谢谢!

tierensanxiangsai · 2018年06月07日