1.基础班讲义这里不是说的很清楚 NI的确认也要调整1. fv appreciation 2. associate trans 呀,助教回答我之前的问题的时候为什么说超纲了不知道🤷♀️?

2. 在acquisition method中,子公司发放的div 怎么合并到母公司报表里?也是和equity method中操作一样从NI从扣减掉吗?讲义我没找到相关内容,请指出

王园圆_品职助教 · 2023年09月30日

同学你好,1,助教的意思是助教没有碰到过过往的题库中的哪个题目在business combination的时候,计算合并NI的时候要求调整公允价值的超额部分的,所以助教不知道合并报表的时候I/S表实际操作的时候怎么调整。抱歉助教一开始直接说了不知道让你困扰了。

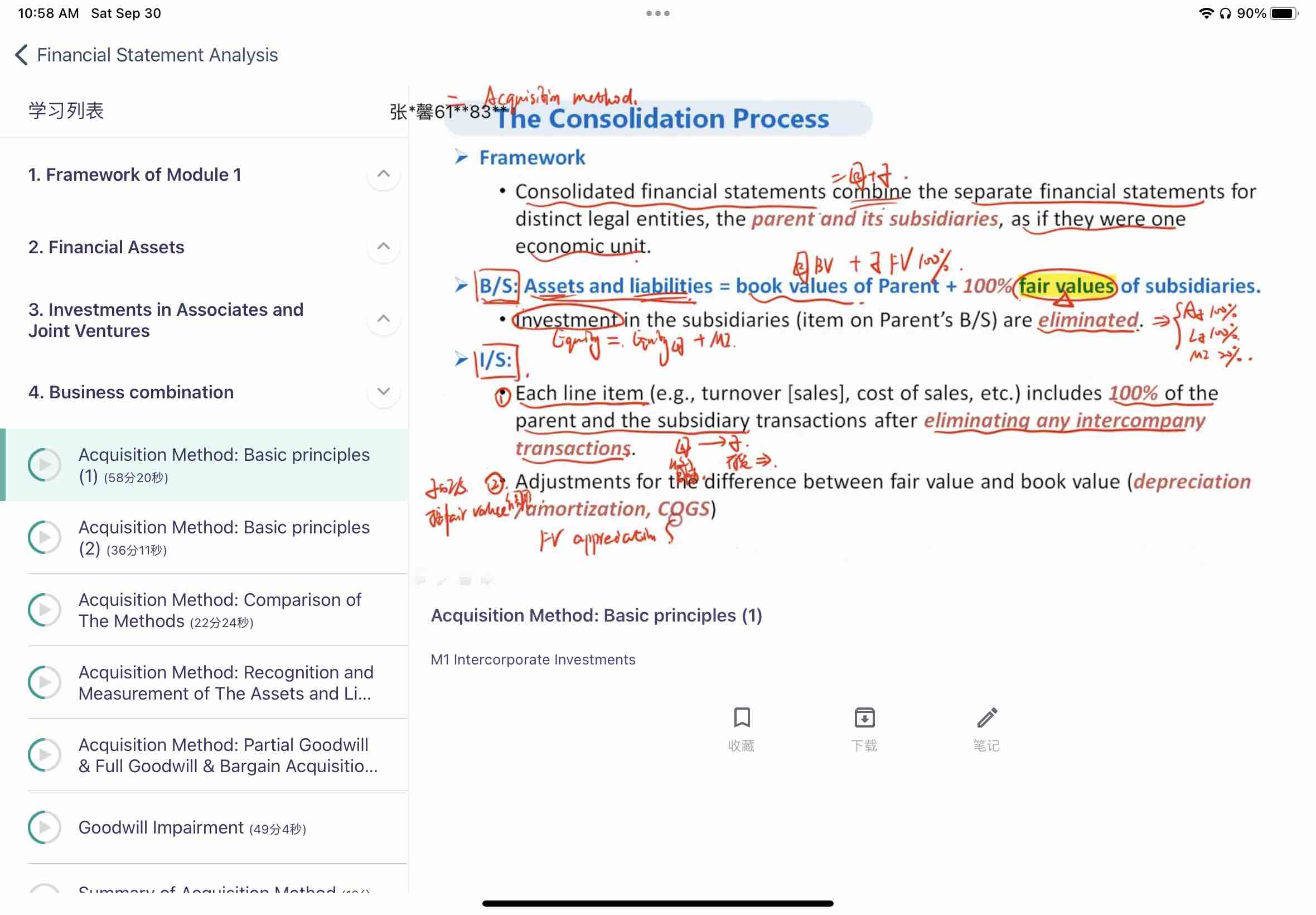

2.你可以对比equity method和consolidation process的两张讲义截图来看,equities method下强调了分红是需要从investment的carrying value中扣除的(而不是从NI中扣除),所以实际的会计操作是母公司cash增加分红这么多的一块,同时investment减少分红这么多的一块——B/S平衡,不对NI做任何操作

而consolidation process下,因为子公司已经100%被合并报表了,所以可以近似看成子公司的分红就是母公司这个大整体在分红,所以分红出去会使大整体现金减少,同时NI一部分无法进入留存收益,因而Equity下的retained earning也会减少——B/S实现平衡。至于具体的会计操作,讲义这里是肯定没有涉及也肯定不是考点,同学稍作了解即可