为什么不能用(1-pd)*(1+ytm)+pd*RR=1+Rf这个公式呢

李坏_品职助教 · 2023年09月26日

嗨,从没放弃的小努力你好:

你写的公式有些问题。精确算法如下:

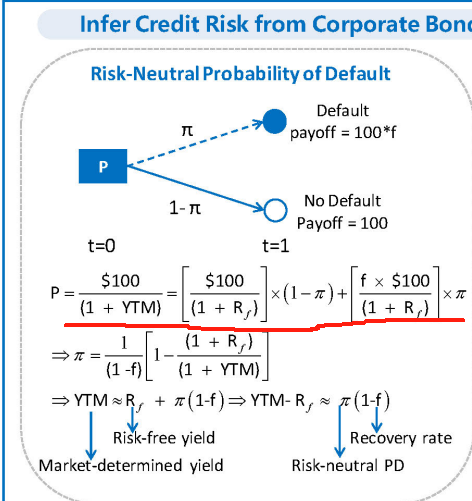

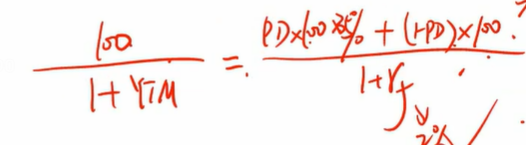

假定债券面值100,那么

100 / (1+ytm) = [pd *100*RR + (1-pd)*100] / (1+Rf),等式左边是债券面值按照ytmz折现的现值,等式右边是债券在违约情况下收回35%和不违约情况下收回面值的加权平均,用无风险利率折现。

等式两边同时除以100,那么可得:(1-pd)*(1+ytm) + (pd*RR)*(1+ytm) = 1+Rf。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!