NO.PZ2022072902000014

问题如下:

Why have passive ESG indices been criticised as being more active than they are presented?

选项:

A.Higher costs than traditional passive indices. B.Opaque methodology and construction of ESG indices may include space for human judgment and bias. C.Index inclusion may create crowding and overvaluation in specific securities. D.Carbon constraints represent a higher tracking error than ESG score constraints.解释:

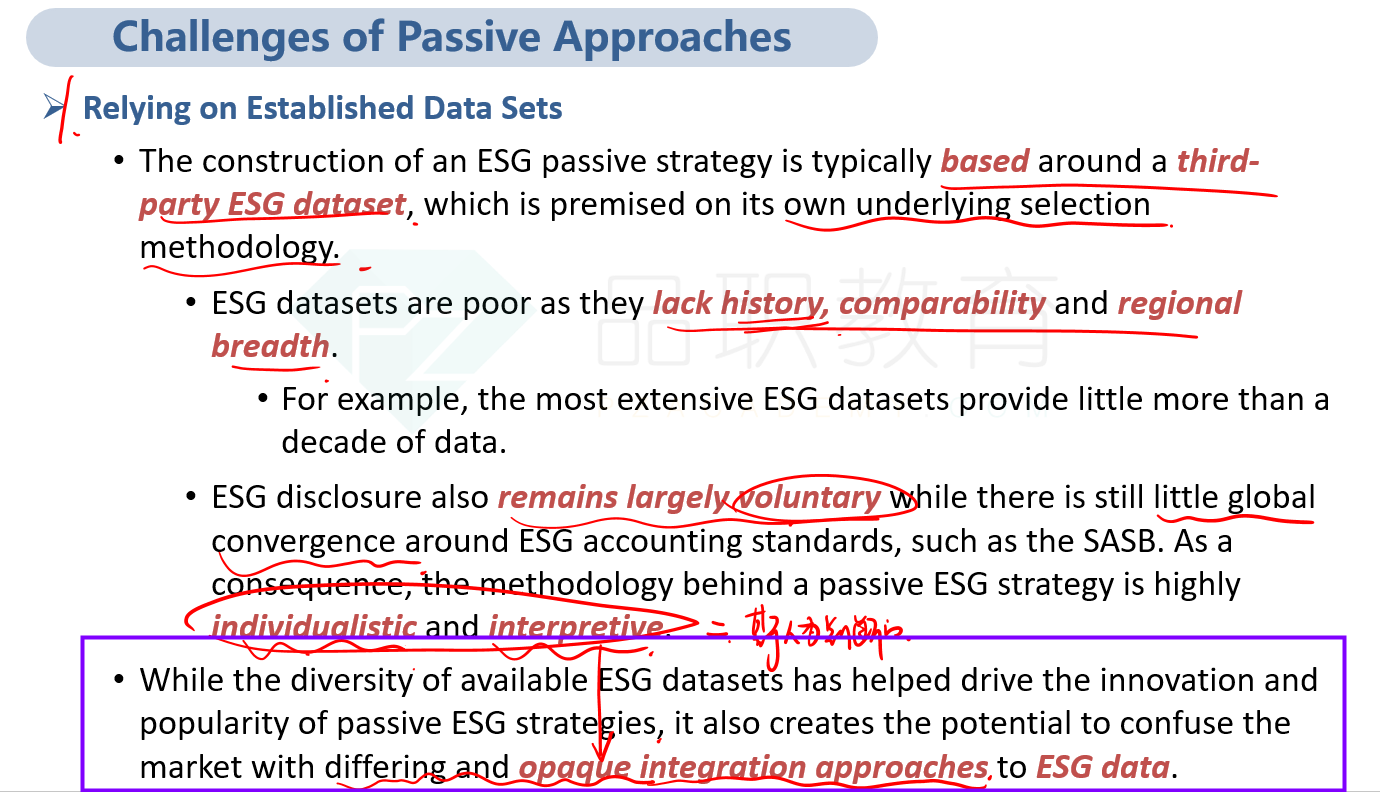

本题问的是为什么现在被动的ESG指数看起来更加的主动。

A选项和C选项均为ESG被动投资的缺点;

B选项指的是ESG指数的构建方法是比较模糊的,它包含人为判断的空间,也就是认为主动倾斜于某些因子的空间,因此看起来更主动;

D选项本身描述是错误的,碳约束相比以ESG得分作为约束条件产生的tracking error更低,因为碳约束是定量的指标,最优化的结果比较准确。相反,以ESG得分作为约束条件得到的最优化结果受定性,人为判断影响,因此结果不太准确。

没看懂为什么要选B,C为啥不对