NO.PZ202208260100000503

问题如下:

Identify which of the following corresponds to which description.

选项:

A.Statement 1 only matches statement B. B.Statement 2 matches statement A. C.Statement 3 matches statement A and C.解释:

Solution

B is correct.

Statement 1 matches statement B and C.

Statement 2 matches statement A.

Statement 3 matches statement B and C.

中文解析:

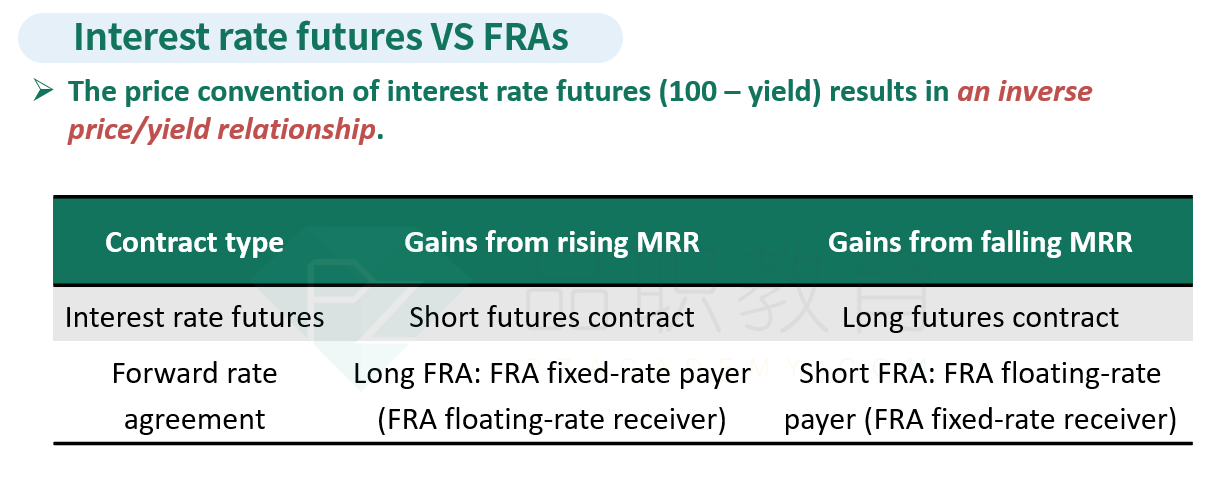

Long interest rate futures在利率下跌的时候有收益,在利率上涨的时候有损失。

Short interest rate futures在利率下跌的时候有损失,在利率上涨的时候有收益。

Long FRA(支付固定利率,收到浮动利率)在利率上涨的时候有收益,在利率下跌的时候

损失。

Short FRA(收到固定利率,支付浮动利率)在利率上涨的时候有损失,在利率下跌的时候有收益。

关于本题的匹配:

表述1说的是long interest

rate futures,对应表述B和C.

表述2说的是long FRA,对应表述A。

表述3说的是short FRA,对应表述B和C。

左侧1讲的是future的话,旁边三个都无法匹配吧,因为讲的都是forward的价格?