固收书本题module4第9-17题

pzqa31 · 2023年09月20日

嗨,从没放弃的小努力你好:

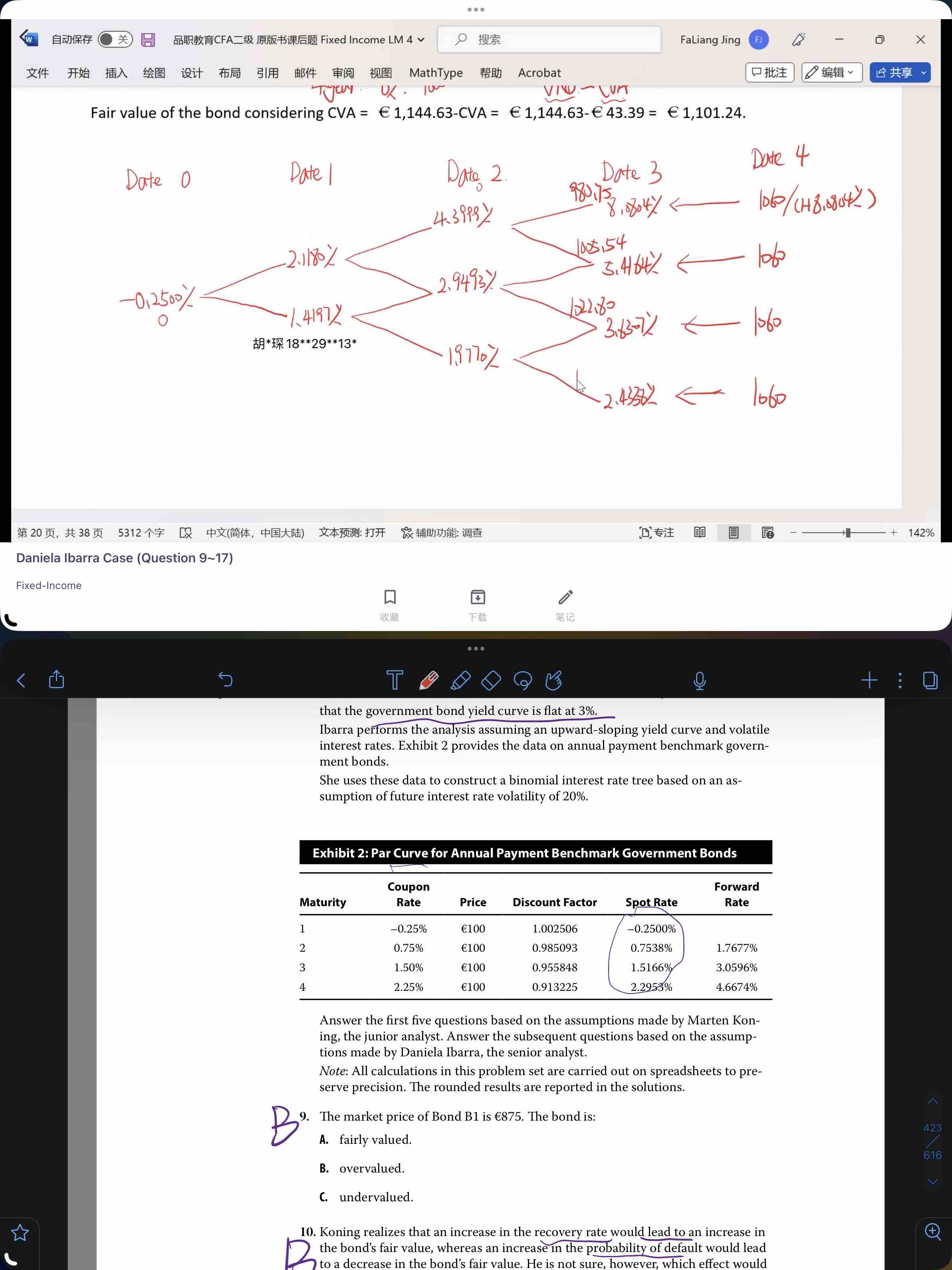

二叉树里面的各个利率都是本节点到下一个节点的one-year forward rate,只不过二叉树里的这个forward rate存在不同的可能,分别给予权重然后进行加权平均。

计算方法就是我们基础班学过的从当前的利率信息构建出二叉树。

构建二叉树需要知道每一期的One-year forward rate,这个从表二的Spot rate可以求出来Implied one-year forward rate(本题表格是直接给了);然后再结合利率二叉树的波动率Volatility = 20%的假设,我们可以构建出二叉树。其中implied One-year forward rate是这个二叉树的Middle rate,即近似等于二叉树的中轴处的利率。不过这道题这个利率二叉树是根据当前市场信息做了校准的,所以和直接按照公式算出来的不一样,一般考CVA这类题目都会直接给二叉树的。

这道题在原版书后题里有讲解,同学可以去再去听一下。如果同学想了解一下校准二叉树的问题,可以去看一下Katrina Black Case (Question 1~Question 6)这个视频,2倍速16分钟左右那道题。

----------------------------------------------

努力的时光都是限量版,加油!

洋葱头 · 2023年09月27日

我按这个计算了 但是答案不一样 您这里能给我个计算过程吗?