关于这道题,如何理解第三张图的这句话?

pzqa37 · 2023年09月19日

嗨,从没放弃的小努力你好:

我们在选股时目标就是保障收益,降低风险。

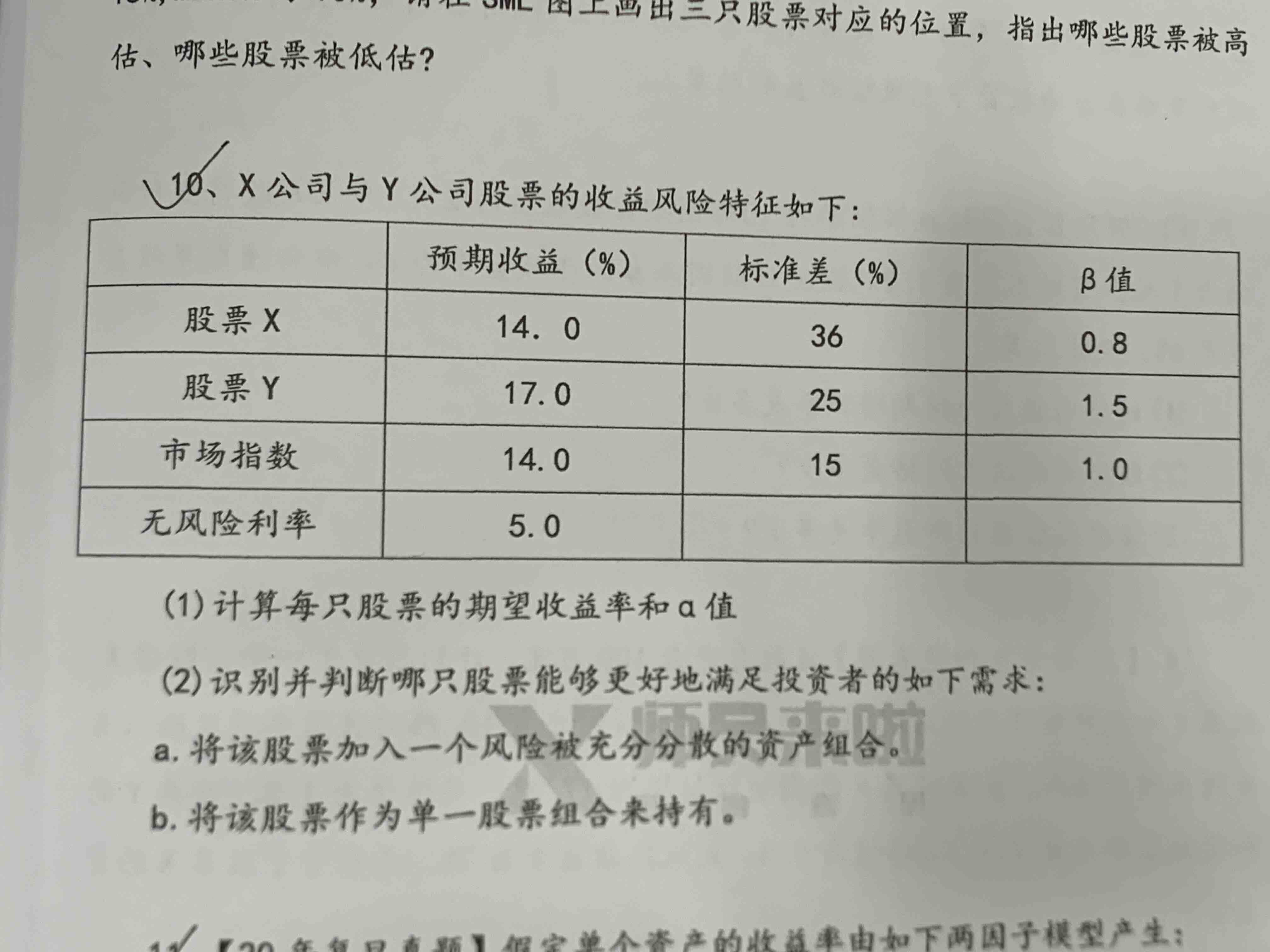

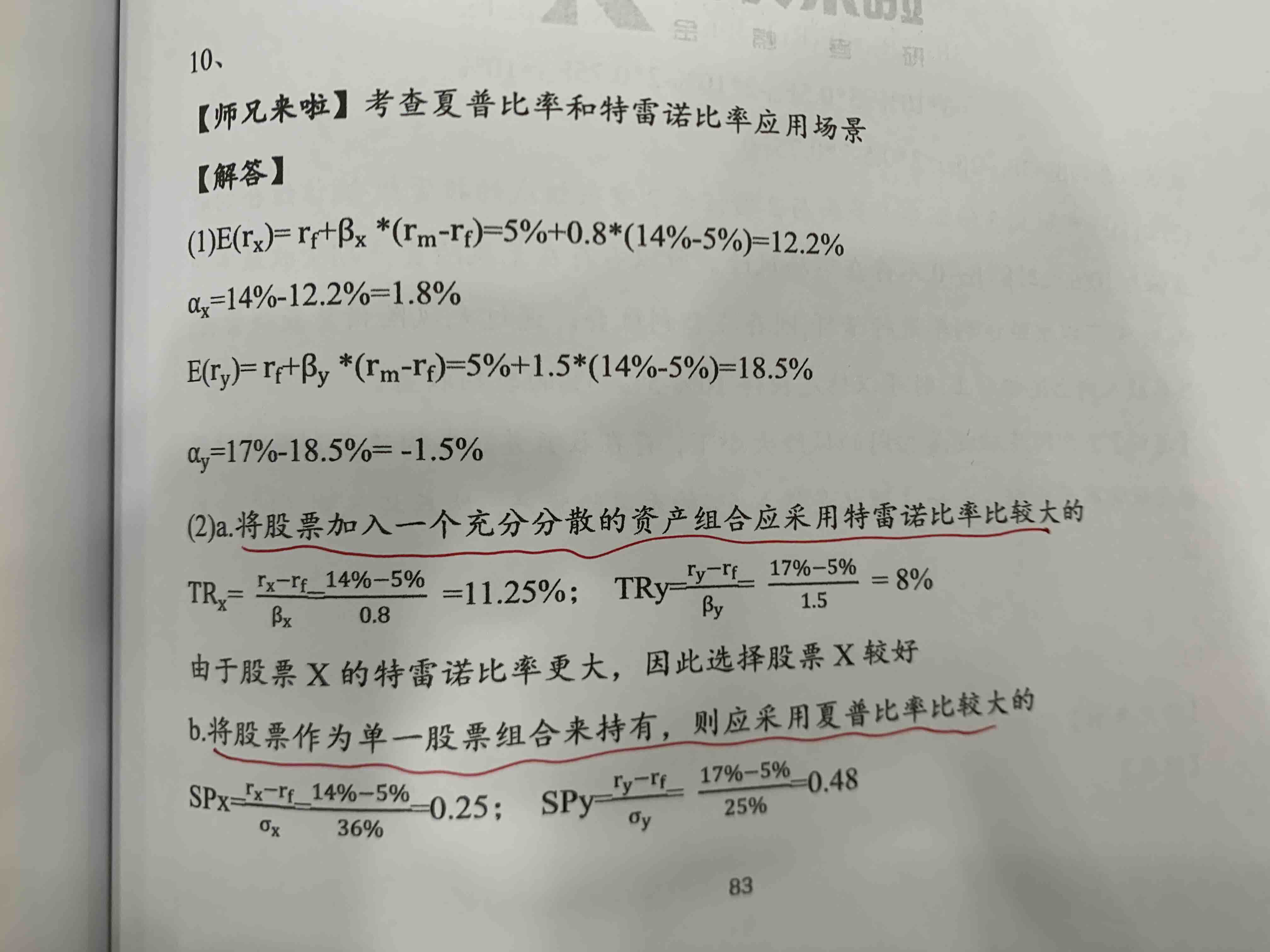

特雷诺比率的分母是贝塔,衡量的是系统性风险。夏普比率的分母是σ,衡量的是总风险。总风险=系统风险+非系统风险。

加入一个特雷诺比率大的,也就系统性风险小的,进入到充分分散的资产组合,股票的非系统性风险就会被分散掉,只剩下系统性风险,而这个股票本身系统性风险就小,那加入这个股票后风险并没有增加太多。

但是作为单一股票组合,就要选择总风险小的,也就是夏普比率大的,因为单一股票组合的非系统性风险是没有办法被分散掉的。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

V · 2023年09月19日

充分分散的组合里加入新的股票就一定还是充分分散的吗