开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

xzxx · 2023年09月17日

pzqa37 · 2023年09月18日

嗨,爱思考的PZer你好:

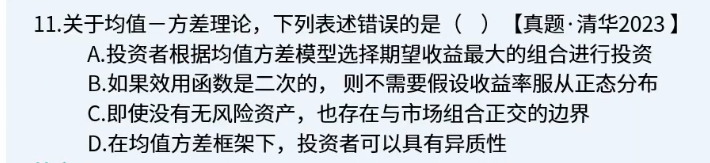

B选项是均值方差理论的前提条件:收益率是正态分布或者效用函数是二次的

C选项:即使没有无风险资产,也可以通过组合,组合成0贝塔的资产。

D选项:投资组合中可以以无风险利率自由借贷的情况下投资人选择投资组合时都会选择无风险资产和风险投资组合的最优组合点,投资人对风险的态度,只会影响投入的资金数量,而不会影响最优组合点。

----------------------------------------------努力的时光都是限量版,加油!