NO.PZ201812100100000408

问题如下:

Based on Exhibit 1 and Note 3 in Exhibit 2, the cumulative translation loss recognized by Ambleu related to the patent purchase on the 31 December 2017 financial statements is closest to:

选项:

A.

NVK0.39 million.

B.

NVK1.58 million

C.

NVK9.12 million.

解释:

B is correct.

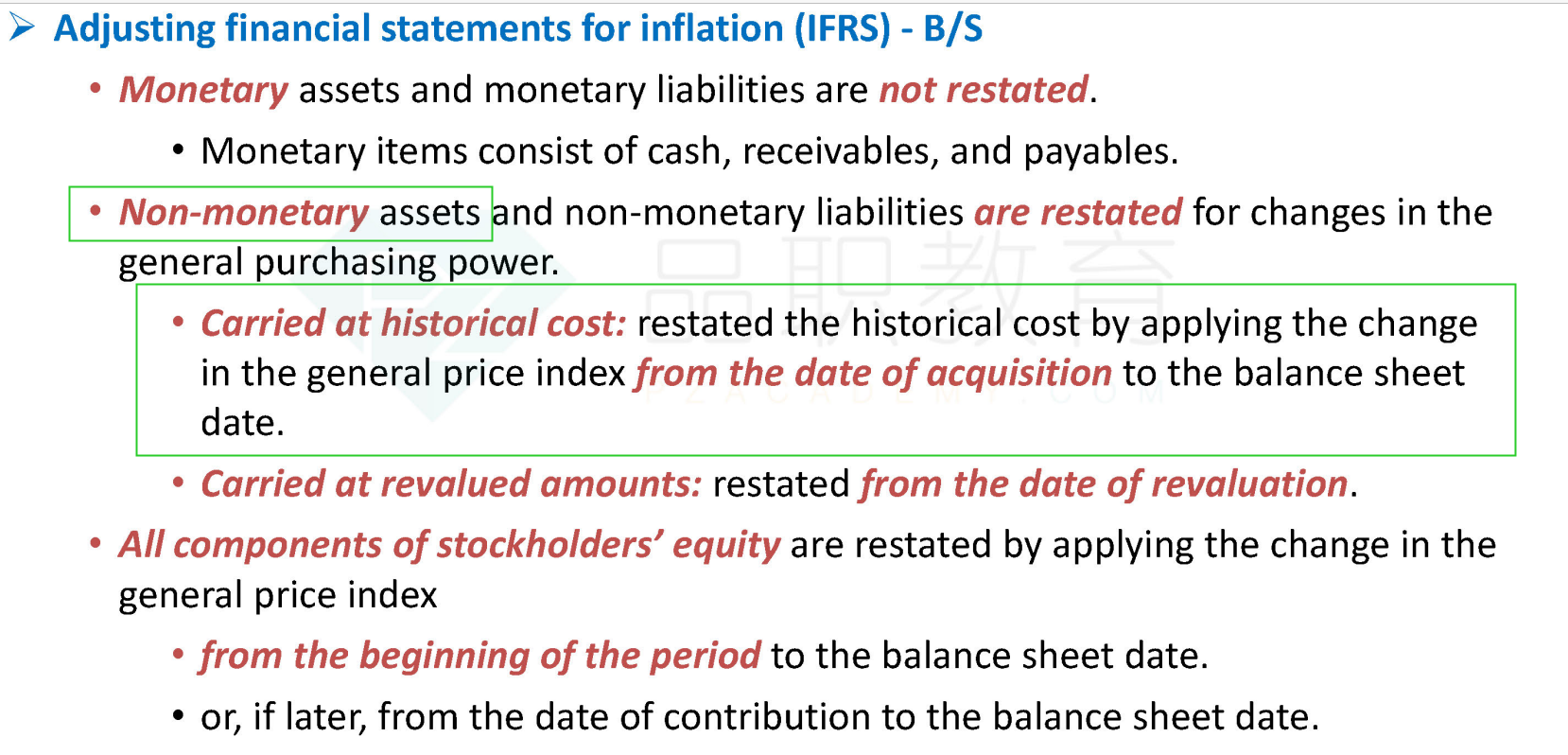

IAS 29 indicates that a cumulative inflation rate approaching or exceeding 100% over three years would be an indicator of hyperinflation. Because the cumulative inflation rate for 2016 and 2017 in Crenland was 128.2%, Cendaró’s accounts must first be restated for local inflation. Then, the inflation-restated Crenland guinea financial statements can be translated into Ambleu’s presentation currency, the Norvoltian krone, using the current exchange rate.

Using this approach, the cumulative translation loss on 31 December 2017 for the CRG85.17 million patent purchase is –NVK1.58 million, as shown in the following table.

解析:2016年1月1日母公司给了C公司15NVK,C公司换成了85.17CRG,用来购买了一项专利权,这项专利权增加了C公司的资产。由于C公司所在国家有hyperinflation,母公司遵循IFRS,在转换C公司会计报表时要先restate然后再用current exchange rate转换(注意不是current rate method),由于题目问的时间是2017年12月31日,已经经历了两个财年。

题目解答的表格表现了两个财年中该专利权translate的过程,以及translation loss的累积过程,可以帮助我们理解。计算时可以直接restate两年:85.17*(228.2/100)=194.36CRG,2017年12月31日汇率是14.4810 CRG/NVK,转换后:194.36/14.4810=13.42NVK,比2016年1月1日少了15-13.42= 1.58 NVK

为什么这题(Note4)在计算两年restate revenue 是用的是2015 年底的GPI 值(100)作为分母而不是平均的GPI 值(100+228.2)/2 = 164.1?revenue 是I/S表上的的项目应该用平均值计算;还有前面有一题计(Note3)算购买专利(为期1年)需要restate 的情况,这个专利属于B/S表上的项目,是intangible asset(non - monetary), 先要 restate,这个 restate 应该用2017Dec31的GPI比上2017Jan1的GPI,但是答案用的是2017年的平均GPI作为分母,再在current rate method 下进行转换,这两题restate 的方法是不是不太对?