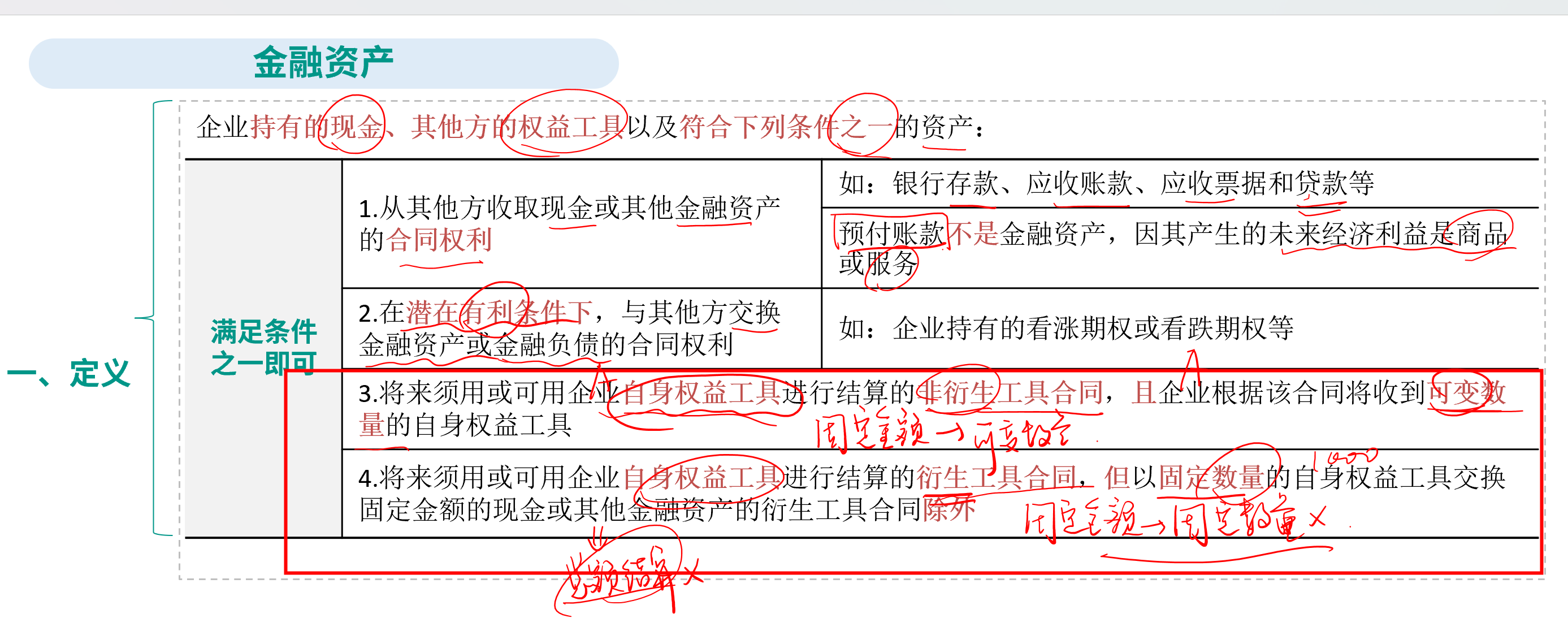

用自身权益工具进行结算的非衍生合同,且企业根据合同将收到固定数量的自身权益工具,以及用自身权益工具进行结算的衍生合同,且以固定数量自身权益工具交换固定金额现金,企业不应该作为金融资产核算,那企业应该如何核算?

JY_品职助教 · 2023年09月18日

嗨,爱思考的PZer你好:

同学想问的是不是金融资产定义中3.4条的例外情况。

1. 用自身权益工具进行结算的合同,企业根据合同将收到固定数量的自身权益工具。

(1)同学说的是,B公司用企业自身权益工具(假设B公司用A公司的股票)进行结算的非衍生合同,且企业(A公司)根据合同将收到固定数量的A公司自己的股票。

那么是要作为库存股的回购来核算没错的,借:库存股;贷:银行存款。

(2)我上次给同学回答的是,如果是B公司用自身权益工具(支付固定数量的B公司股票)给A公司(A公司为购买方)。A公司得到的是B公司的股票,应当将得到的B公司的股票分类为金融资产。

2. 用自身权益工具进行结算的衍生合同,且以固定数量自身权益工具交换固定金额现金。那么就是总额法的实物交割方式,A公司付出固定金额的现金,得到固定数量的股票,也是作为库存股的回购。

同学可以听下郭老师金融资产定义这一小节的讲解,有讲到这个问题。位置是:13章金融工具——金融资产的定义视频 第5分钟46秒处

----------------------------------------------加油吧,让我们一起遇见更好的自己!