请问:

问题1:resample的方法 通过画多条EF解决了 单条EF敏感和不稳定的问题,对吧?

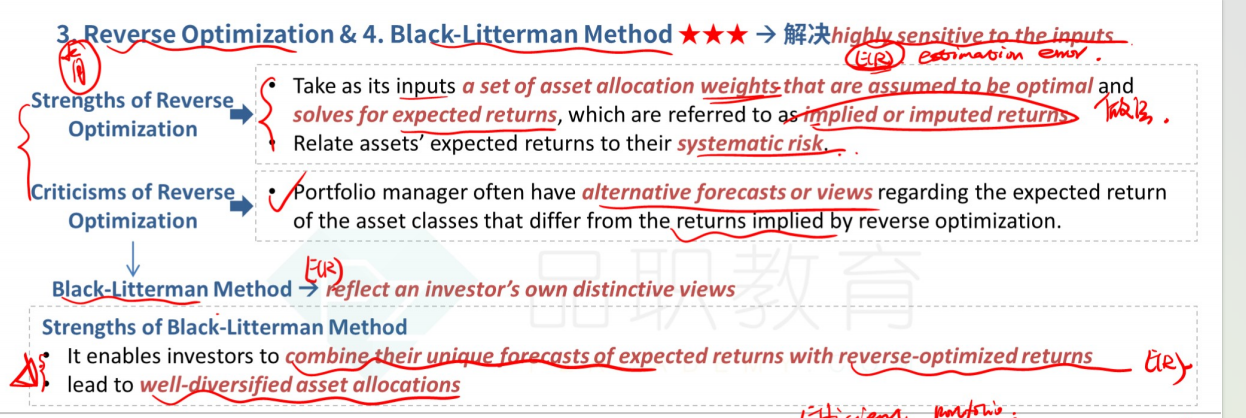

问题2:反向最优化和BL MODEL 是否解决了 单条EF敏感和不稳定的问题,如何解决的?

lynn_品职助教 · 2023年09月14日

嗨,努力学习的PZer你好:

问题1:resample的方法 通过画多条EF解决了 单条EF敏感和不稳定的问题,对吧?

对。

问题2:反向最优化和BL MODEL 是否解决了 单条EF敏感和不稳定的问题,如何解决的?

是这样的,实际上对MVO改进的这些方法,是解决了不止(书上/讲义中写的那一条问题的),但是这两个准确来说解决的是sensitive to inputs。可以这样理解,问题解决了,但是描述的角度不同,单条EF敏感和对inputs敏感,原因和出发点不同。

反向最优化过程是以市值权重作为输入变量,再加上从历史数据中估计得到的ρ和σ,得到当前市场的implied return,也就是E(R),旨在解决MVO中用历史数据估计得出的E(R)不靠谱的问题。

第一步是根据市场组合基金的权重反求出暗含的E(r),简单说就是以市值权重作为输入变量,然后得到implied return。

第二步跟MVO的过程是一样的,根据第一步求出的E(r)和历史统计得来的标准差和correlation进行正向最优化。

BL模型是在reverse MVO的基础上发展,运用贝叶斯方法来组成一个混合模型,具体的数学过程较为复杂,但它调整幅度并没有很大,仍然保留了reverse MVO分散化的优点,它最大的改进是加入了经理自己的观点。

----------------------------------------------

努力的时光都是限量版,加油!