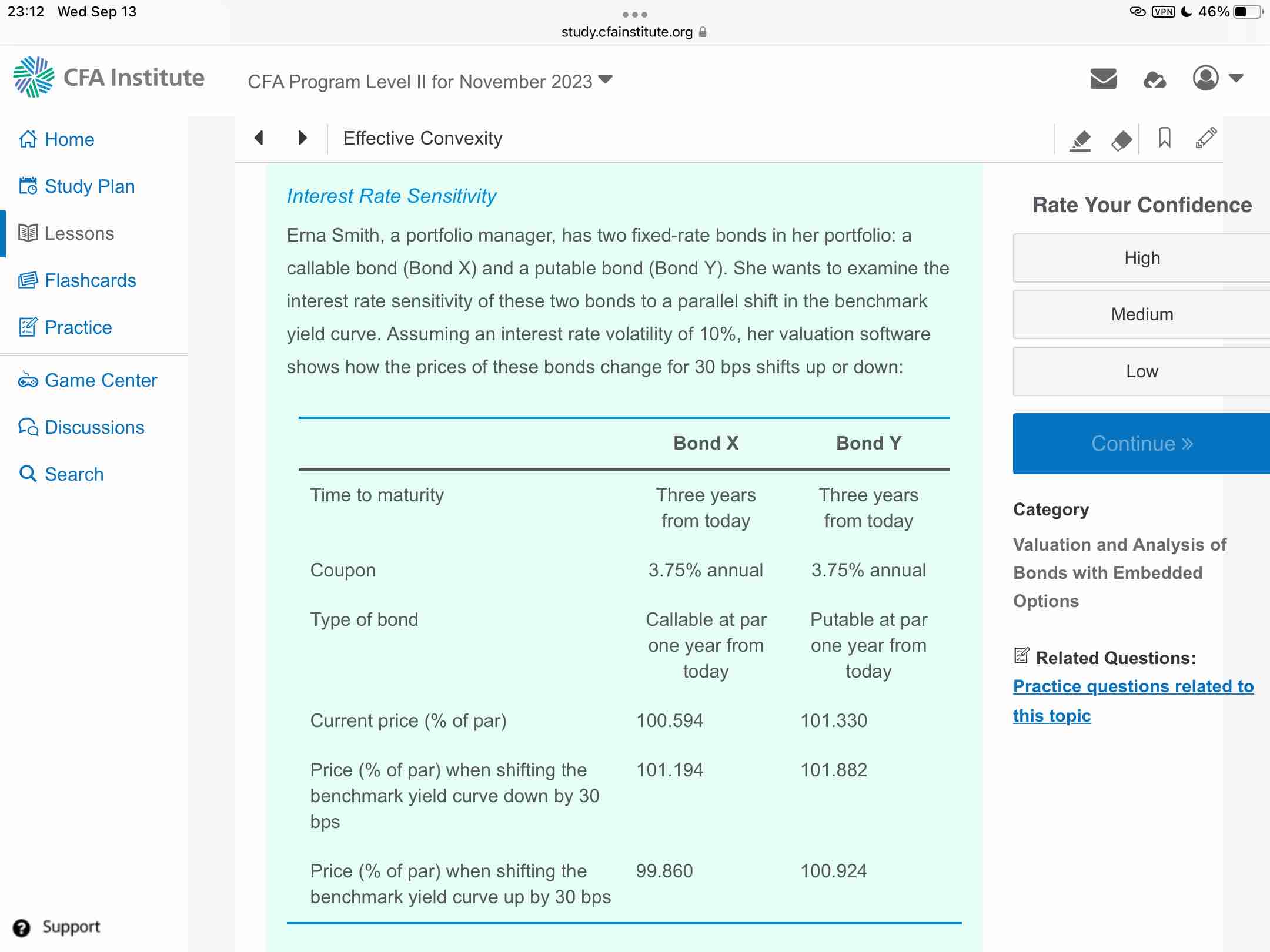

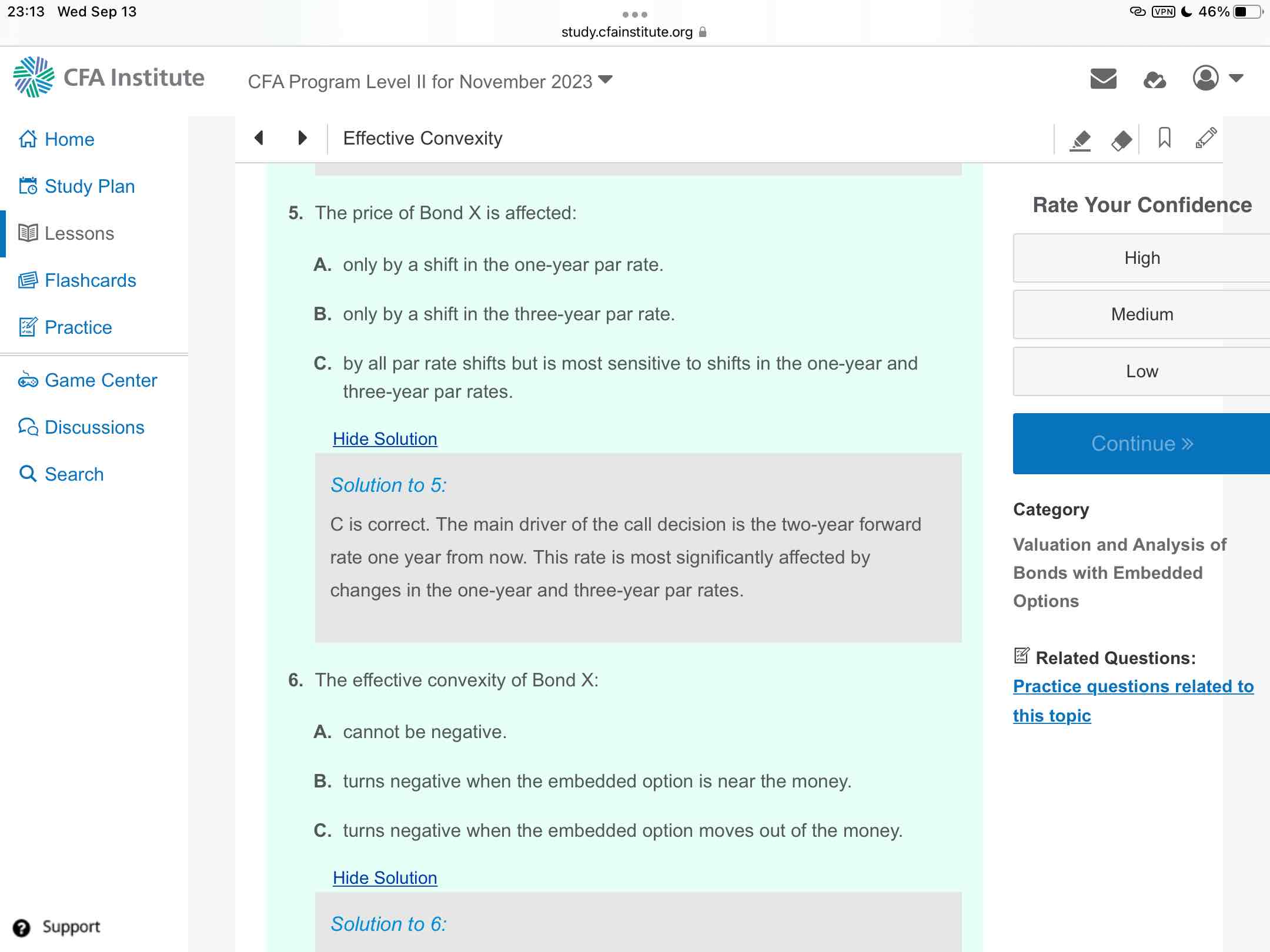

为什么bond x price 受到the par rate change between the first year and the third year

pzqa015 · 2023年09月14日

嗨,爱思考的PZer你好:

X是callable bond,它的价格主要受未来能否行权的影响,或者进一步说是未来利率的影响。

根据Pure expectation theory,现在的长期利率是现在的短期利率与未来短期利率的平均值,所以,现在3年期的利率和现在1年期的利率会影响未来1年期的利率,具体来说

(1+s1)(1+f(1,1))(1+f(2,1))=(1+s3)^3

f(1,1)与f(2,1)影响callable bond的price。

所以说s1与s3的变化,影响到callable bond 的price。

而s1与s3是可以用par rate来迭代的。

所以说3年期和1年期的par rate变化会影响callable bond price。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!