开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

ivywang · 2023年09月13日

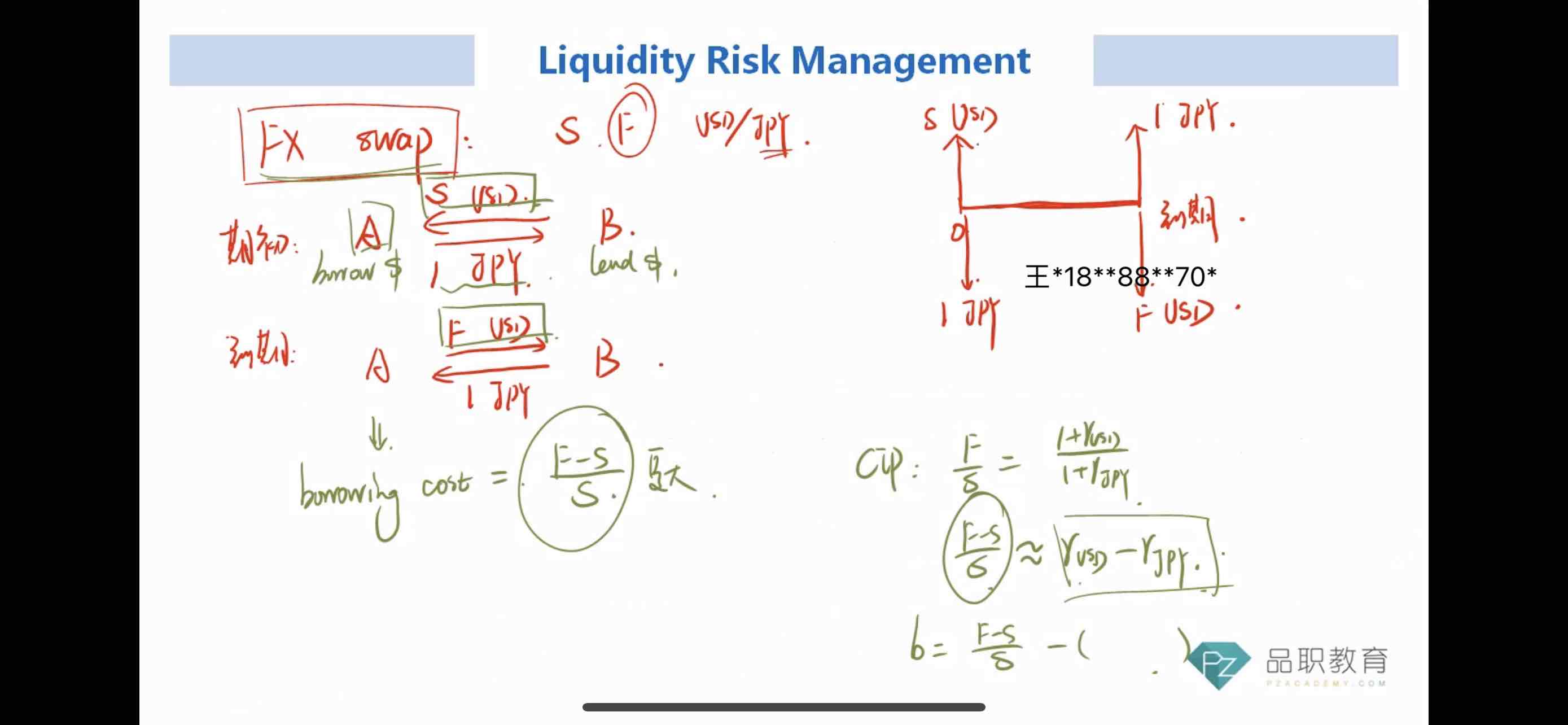

S是spot rate F是forward rate吗?

cip的公式请解释下,S,F usd/jpy 什么关系?

品职答疑小助手雍 · 2023年09月15日

同学你好,是的,S是spot,F是forward。

S就是当前的汇率,F就是未来约定好要交换的汇率(含利息)。

相当于期初你拿S个美元换了1日元,这期间享受日元的汇率1*(1+r日),要付出美元的汇率S*(1+r美),那么F这个价格未来理论上应该等于S*(1+r美)/(1+r日),F这个定价就是无套利的,不赚不亏。

CIP一级时候应该专门讲过的,这章节的第一节何老师也待着复习了一遍的,忘记的话可以再听一下。