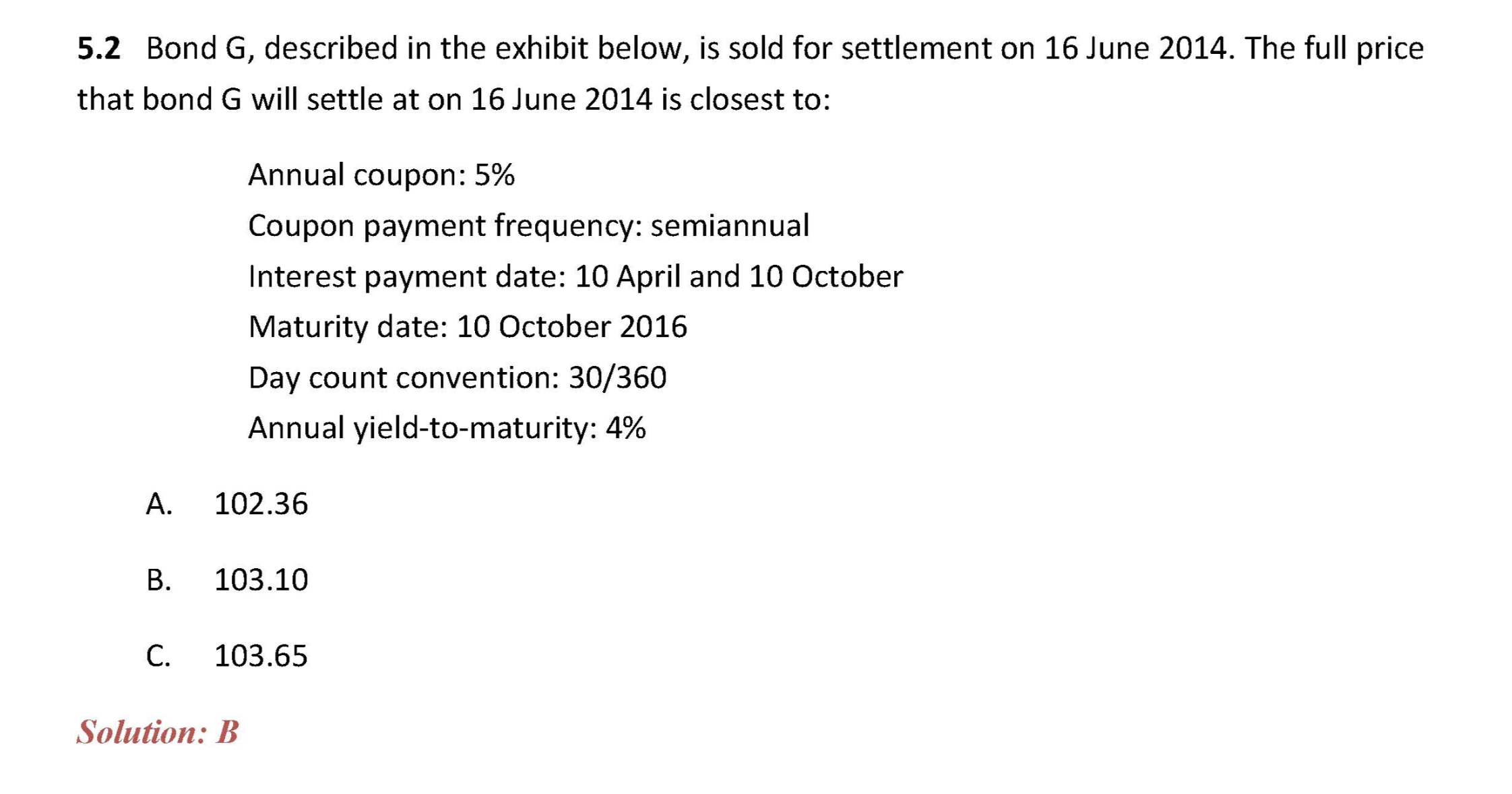

这题本来在上基础课的时候听了没有具体的感觉,但是现在有疑问:full price和flat price差的是一个ai,而ai是根据coupon计算出来的(能够拿到手的coupon部分),那么这题里不是应当把coupon按照66/180算出来之后直接加2014年4月10日折现出来的价格?怎么是按照折现率进行复利计算呢?

发亮_品职助教 · 2018年06月06日

你说的是没错的!

一般如果我们知道Flat price;然后求出来Accrued interest,然后两者相加求Full price。

如果题目给了flat price,可以这么算。

原版书也给了我们另外一种算Full price的方法,就是先求出上一个Coupon date的PV,然后在复利到要求的日期。

两种方法都可以算。所以答案的选项里肯定是没有用第一种方法算出来的值的。

一般,没有给Flat price就折现再复利地算。如果题目给了Clean price,可以直接算AI,来算Full price

之前回答过类似题目: