开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

PASS · 2023年09月10日

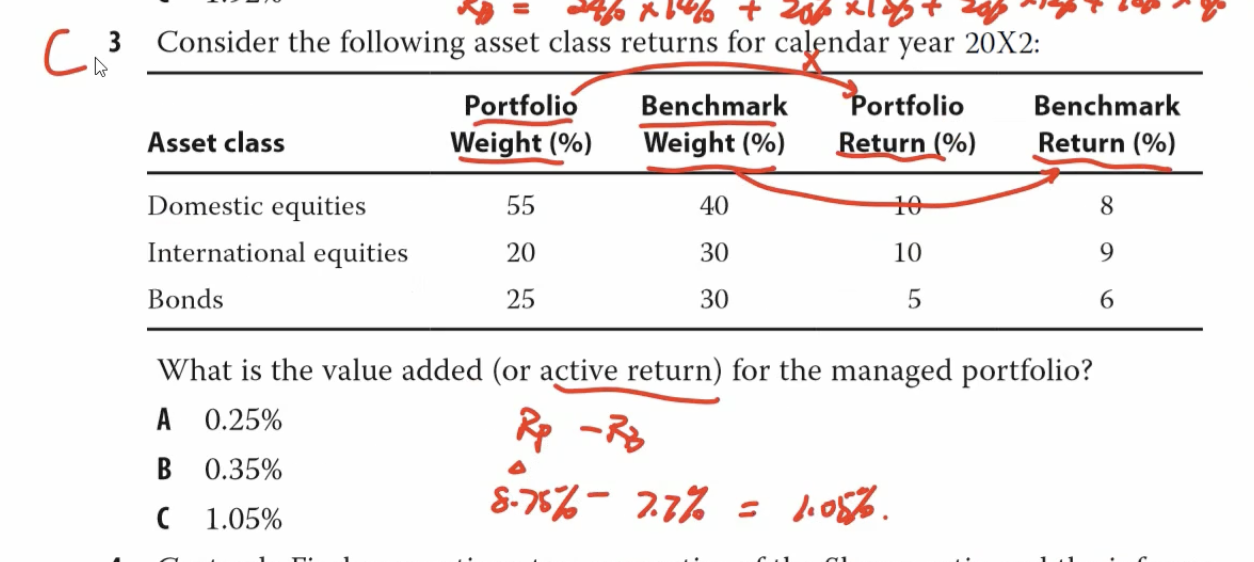

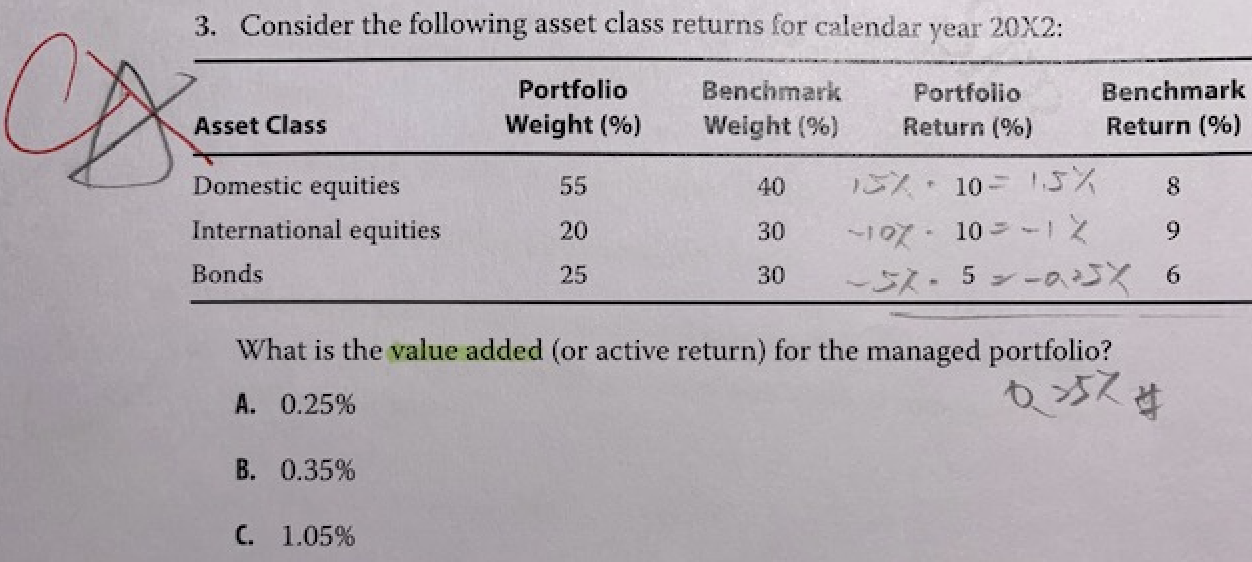

請問這題為何不能用active weight*單個Return的方式來計算?

星星_品职助教 · 2023年09月12日

同学你好,

“用active weight*單個Return的方式”的前提是只有一个return,即benchmark和Active portfolio的return是相同的(只有weight不同)。

本题为两者的return不同,所以不能用这个公式。