NO.PZ2023040401000057

问题如下:

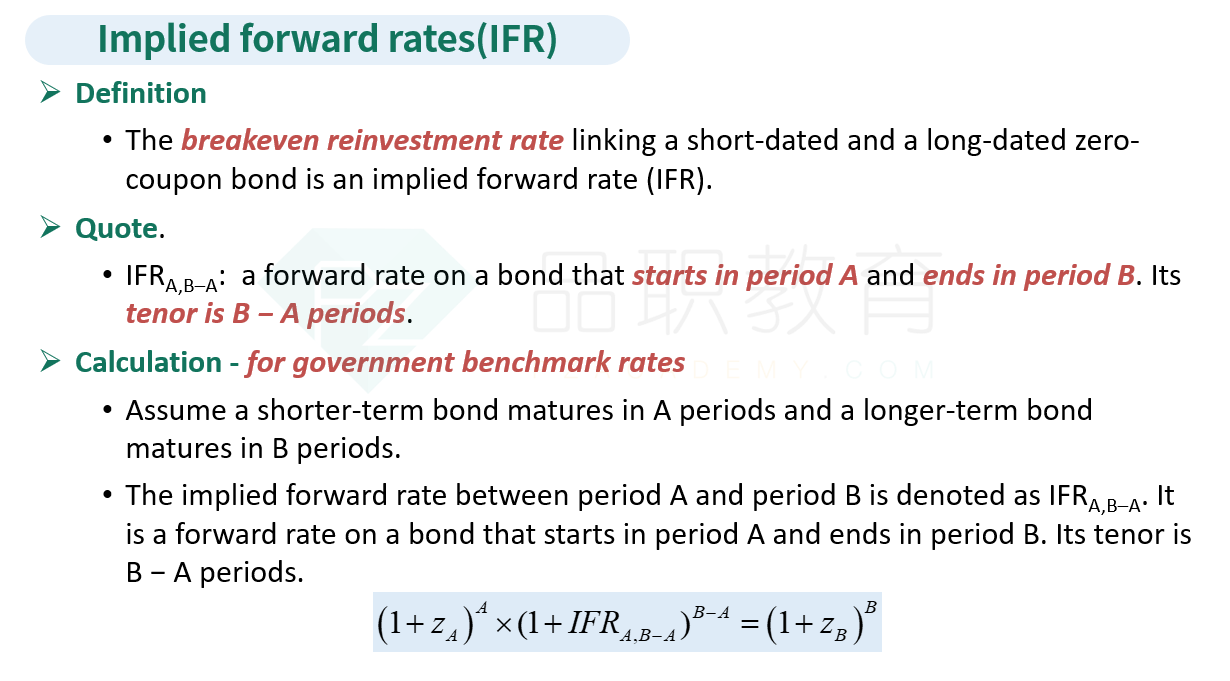

A portfolio manager observes the price and YTM of one-year (r1) and two-year (r2) annual coupon government benchmark bonds currently available in the market. How the manager can determine a breakeven reinvestment rate in one year’s time to help decide whether to invest now for one or two years?

选项:

A.Divide the square root of (1 + r2) by (1 + r1) and

subtract 1 to arrive at a breakeven reinvestment rate for one year in one

year’s time.

Set (1 + r1)

multiplied by 1 plus the breakeven reinvestment rate equal to (1 + r2)

2 and solve for the breakeven reinvestment rate.

First substitute the

one-year rate (r1) into the two-year bond price equation to solve

for the two-year spot or zero rate (z2 ), then set (1 + r1)

× (1 + breakeven reinvestment rate) = (1 + z2 ) 2 and

solve for the breakeven reinvestment rate..

解释:

A portfolio manager observes the YTM of one-year (r1)

and two-year (r2) bonds in the market, and wants to determine the

break-even reinvestment rate in one year.

Based on the formula:

Only C is correct.

此题不理解,请老师讲解一下,谢谢。