DD仔_品职助教 · 2023年09月06日

嗨,努力学习的PZer你好:

同学你好,

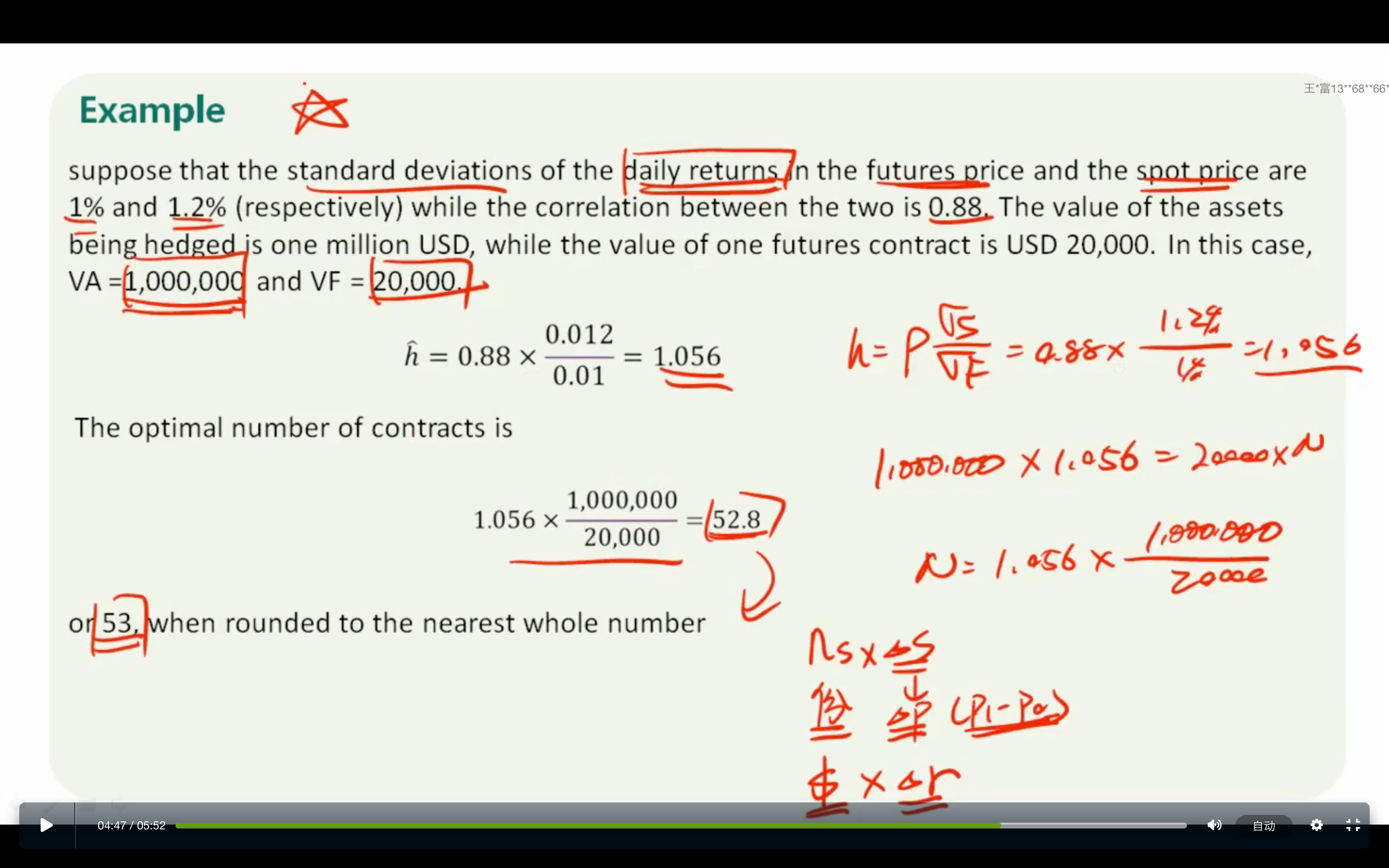

这直接就是考察hedge ratio的公式:

σs是spot price的standard deviation

σF是futures price的standard deviation

ρ是相关系数

资产总价值是1m,futures合约的价值是200k,按道理说只需要50个合约,但是因为hedge ratio不等于1,而是需要原本合约数的1.056倍才可以实现最优对冲效果,所以总合约数是53

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!