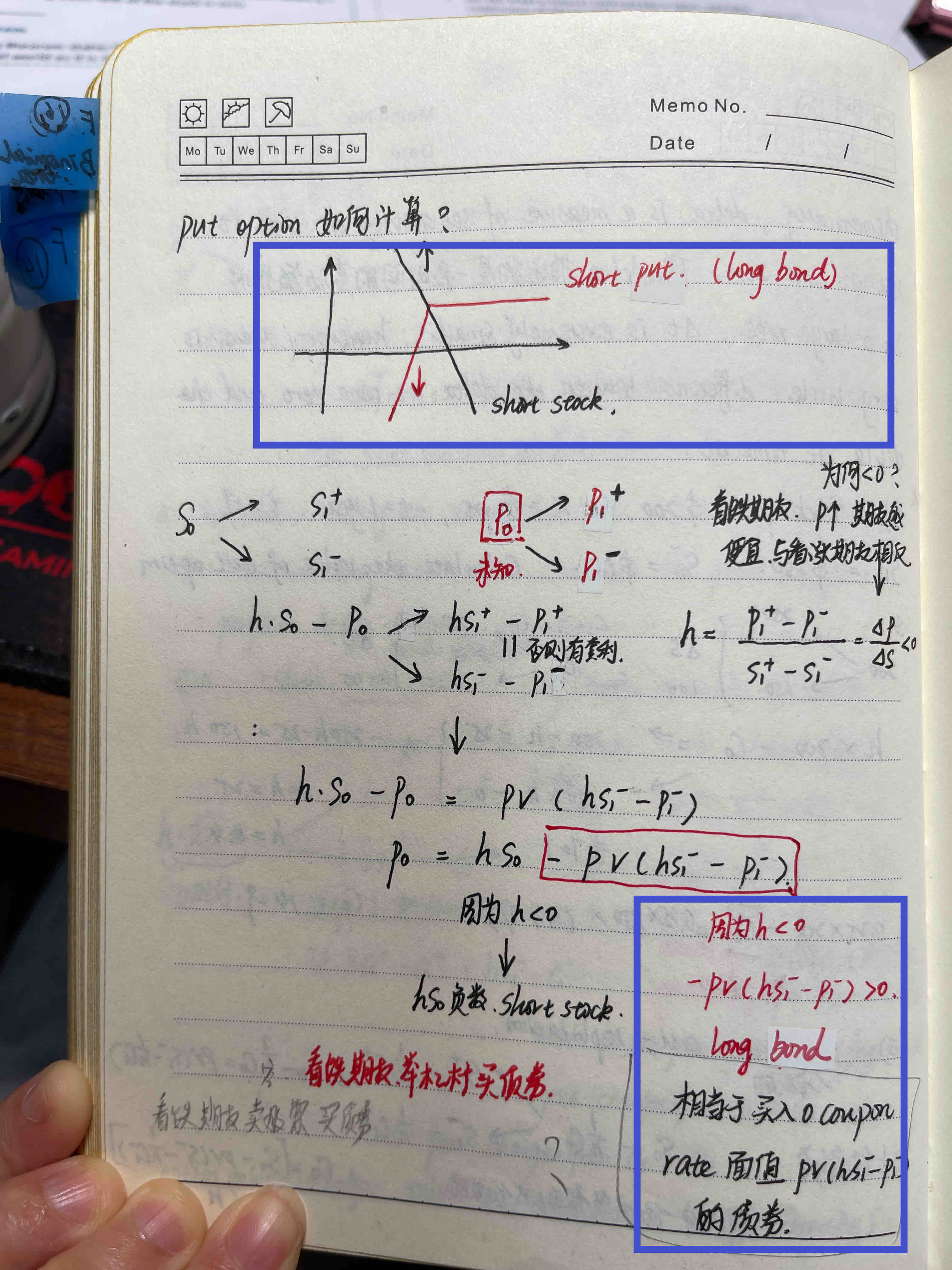

老师,这里的相当“long bond ”,不太明白,还有一句话“看跌期权相当举杠杆卖空股票买债券”也不太明白,这两个地方请您解答

李坏_品职助教 · 2023年09月08日

嗨,从没放弃的小努力你好:

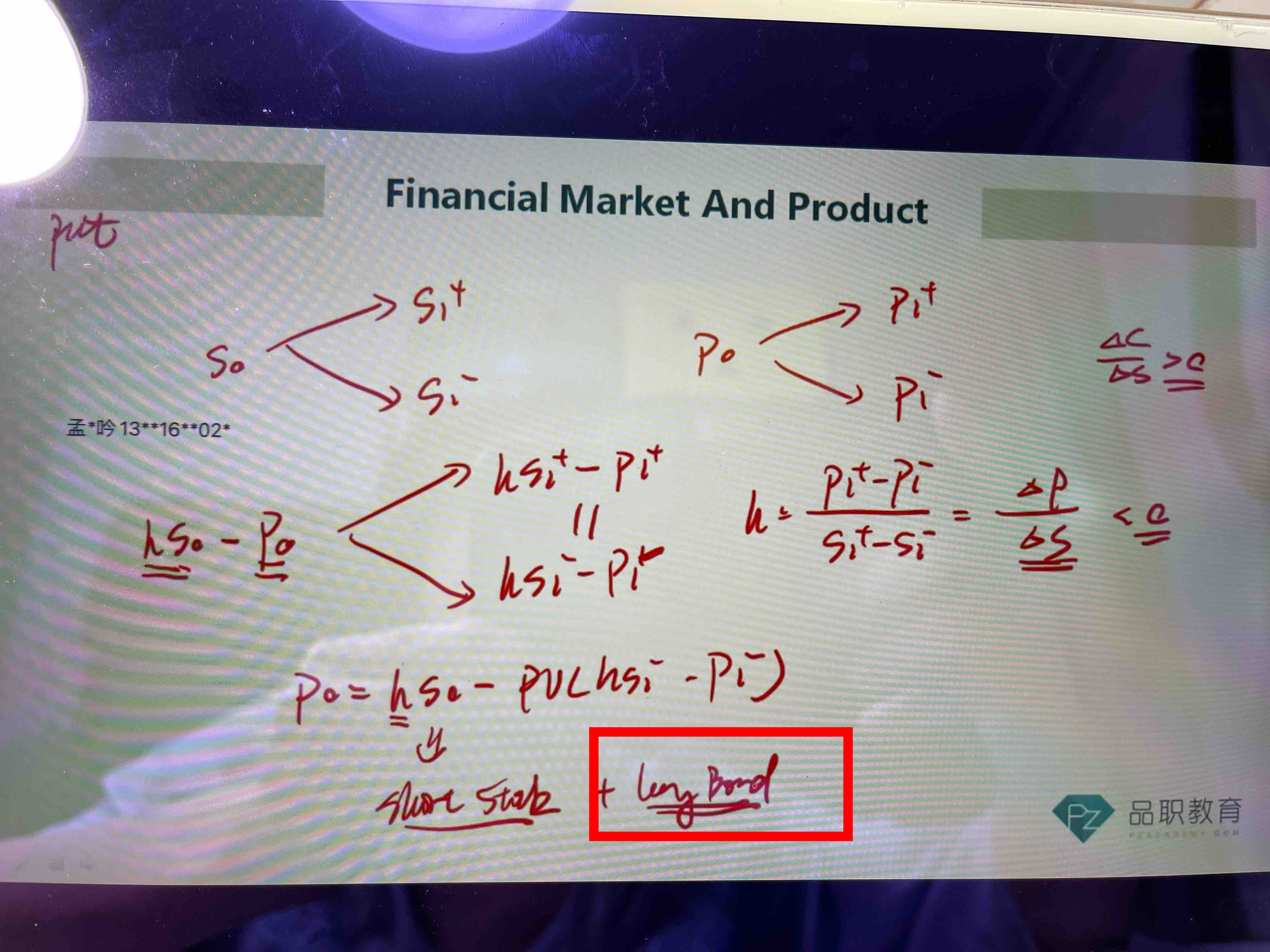

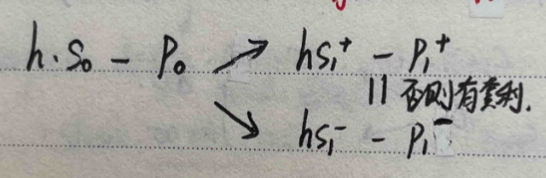

这个部分的意思是,在0时刻有h个股票,以及卖出一个put option(就是-P0),这个投资组合在期初的价值是h*S0-P0。

期末的时候有两个可能结果,当期末的两种结果相等时,h*S1加号 - P1加号 = h*S1减号-P1减号,这才满足“无套利”的条件,才是合理的。

那么可以把h*S1减号 - P1减号,折现到0时刻,就等于投资组合(h个股票以及卖空put option)的价值,也就是PV(h*S1减号 - P1减号) = h*S0 - P0,变换一下,也就是P0 = h*S0 - PV(h*S1减号 - P1减号):

简单来说:套利的过程是我们要“恰好”把手里的钱花完。short stock可以收到一笔钱,这笔钱需要投资于一个能在未来带来稳定现金流的资产,那只能是投资于债券了,所以是Long bond。

----------------------------------------------努力的时光都是限量版,加油!

梦梦 · 2023年09月08日

明白了,您讲解的特别清楚

李坏_品职助教 · 2023年09月05日

嗨,爱思考的PZer你好:

李老师的意思是我们要模仿synthetic call的方法去制造一个synthetic put。也是用h这么多的股票外加-(hS1 - P1)这么多的债券,因为看跌期权的h小于0(股票价格越高,看跌期权价值越低,所以△P/△S小于0),所以股票的系数小于0,也就是我们在做空股票(short stock)。

而hS1 - P1也是一个负数,但是前面还有个负号,所以最后结果就是债券的系数是大于0的,也就是我们在Long bond。

----------------------------------------------努力的时光都是限量版,加油!

梦梦 · 2023年09月07日

就是这里的“外加-(hS1 - P1)这么多的债券”不明白,您看我笔记画蓝色框的图,红色线是short put,咋和债券联系上呢