请问这道题算出来各个风险的影响因素为啥不用*2?

笛子_品职助教 · 2023年09月05日

嗨,从没放弃的小努力你好:

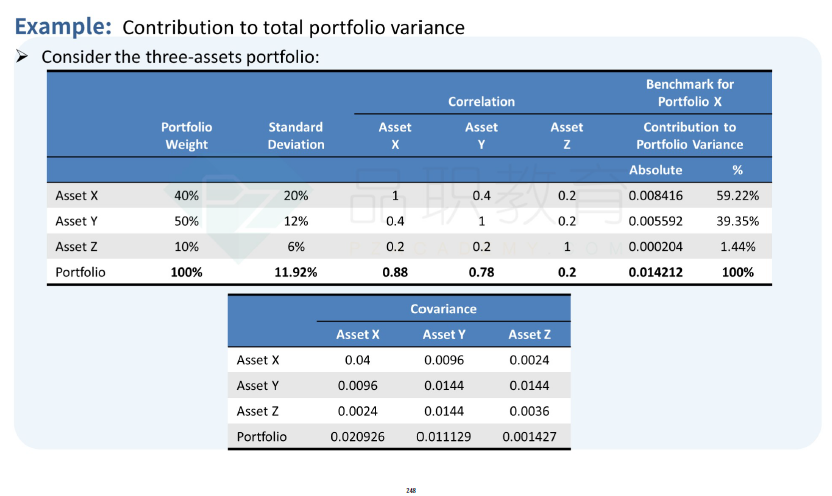

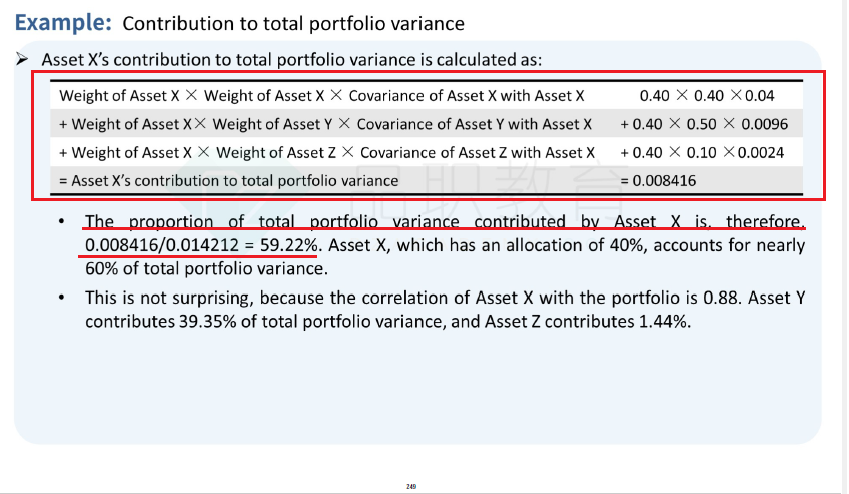

这道题仿照的是基础讲义的一道例题:见基础讲义248-249页。

根据例题的计算方法:单个因子对portfolio的方差贡献,是不需要乘以2的。因此这道题仿照例题做解答,也无需乘以2。

一般只有在计算portfolio的总方差时,需要把每个因子对portfolio的风险贡献加起来,这个时候才会涉及到乘以2。

同学是全线班成员,可以再听一听对应基础班视频。李老师在这里使用九宫格的方法来记忆,非常推荐同学听一听。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!