Shimin_CPA税法主讲、CFA教研 · 2018年06月05日

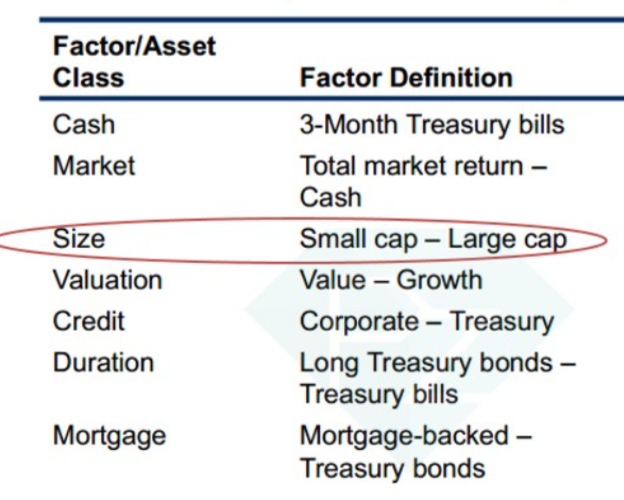

factor based model 用的是风险因子与return做线性回归,风险因子是建模的时候人为选定的,比如可以选择下图的market factor, size factor, duration factor,分别与benchmark return、actual return做个回归,然后计算一下实际情况是否获得了超额收益。CAPM中的风险因子是市场风险,已经普遍接受这个风险因素,所以建模的话是很好的出发点,比如Fama-French在CAPM的基础上增加了size & value factor,得到了三因素模型。