开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

PEI · 2023年09月02日

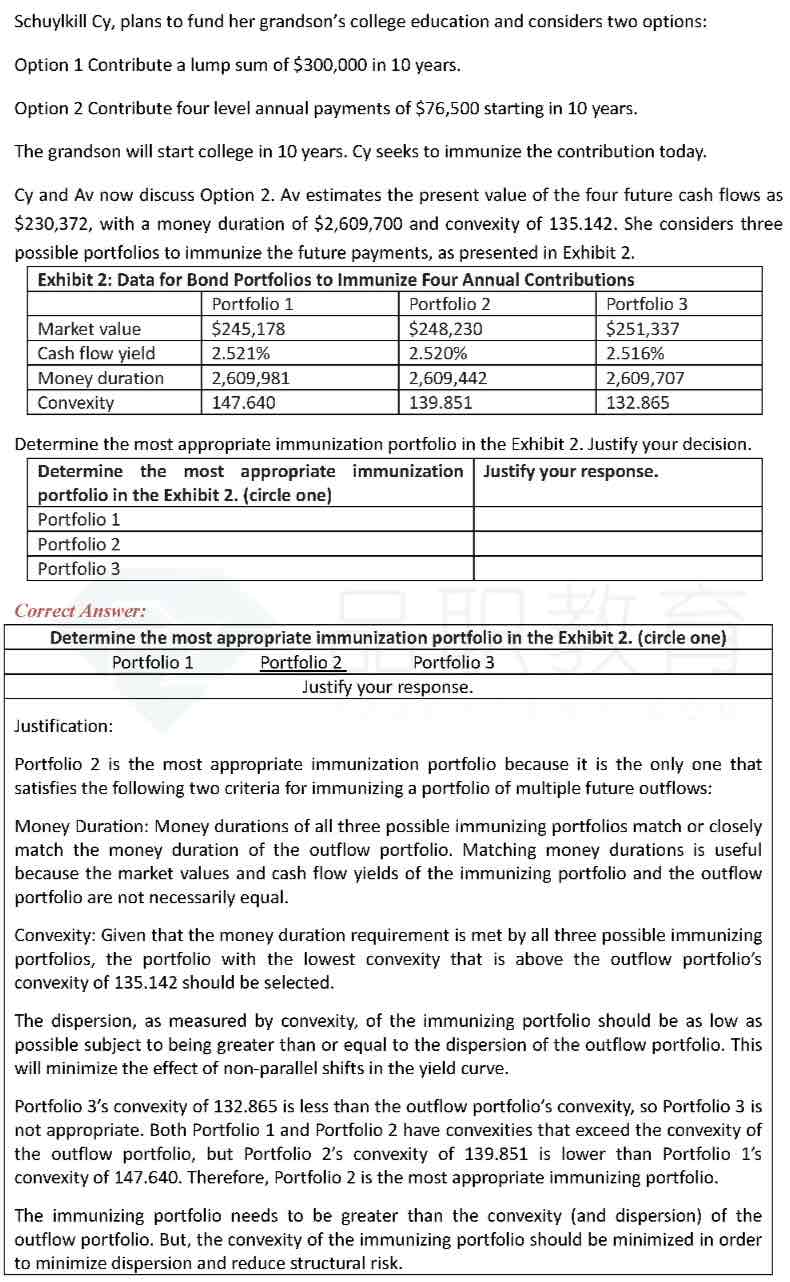

multiple liability的duration matching里,BPV是必须A大于等于L吗?首要条件。那这个题选为什么还选B?

pzqa015 · 2023年09月03日

嗨,爱思考的PZer你好:

不是,BPV的条件是等于。但实务中一般很难完全相等,近似相等就可以,但具体多少算近似相等,并没有一个定量的指标来衡量,本题三个portfolio的BPV与负债的BPV相差万分之一,可以认为是近似相等的。选B是因为B的convexity比负债大,且是所有比负债大的portfolio(A和B)中最小的。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!