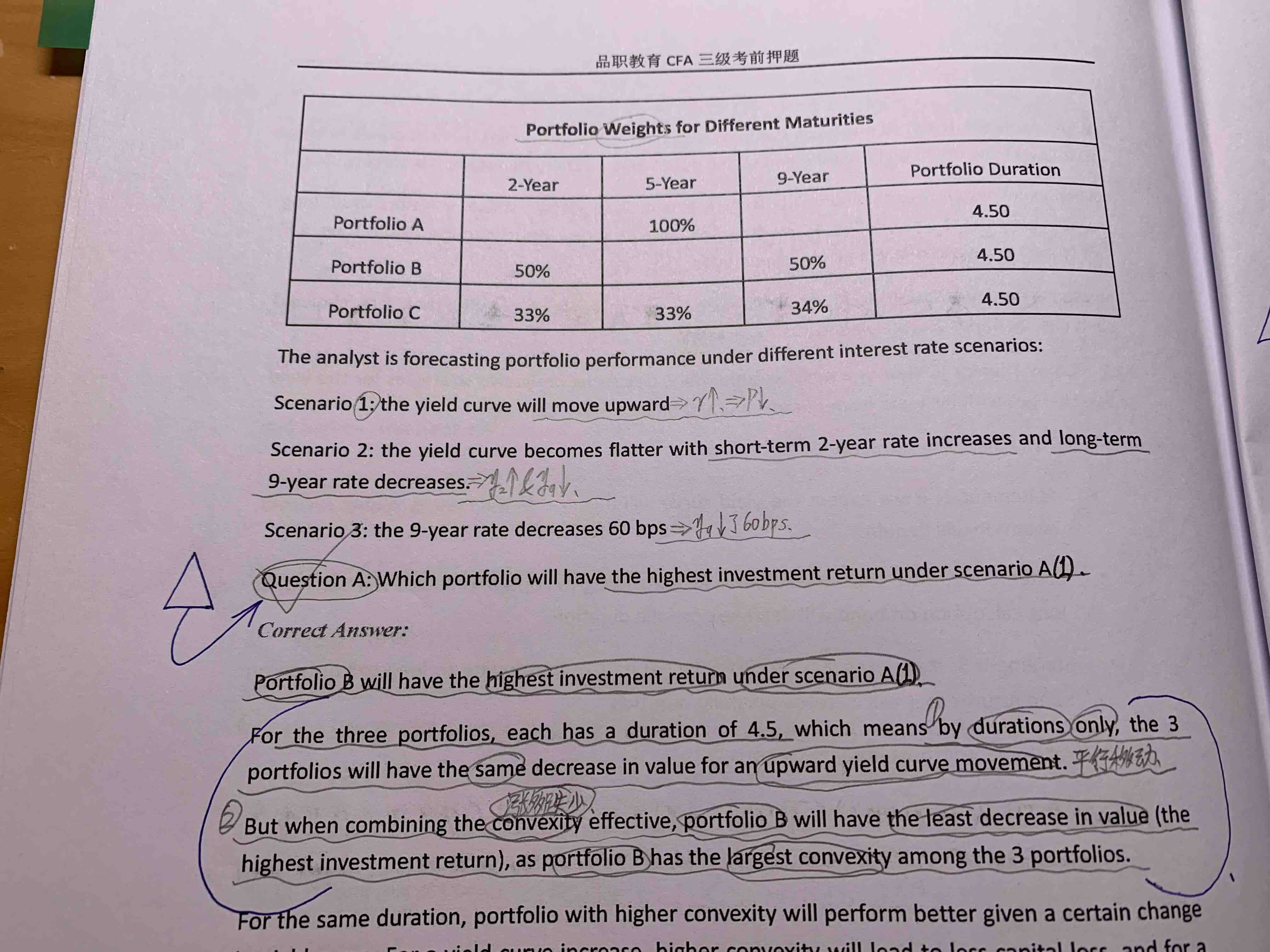

这道题的question A的答案为啥是选portfolio B呀,答案我看不太懂,您能再详细解释下吗?感谢🙏

pzqa015 · 2023年09月03日

嗨,从没放弃的小努力你好:

Q1问的是曲线向上平行移动,哪个组合的投资收益最大。

根据△P/P=-MD*△y+1/2*convexity*(△y)^2

利率变大,则△P/P是负的,考虑convexity有涨多跌少的性质,所以,convexity越大的,投资收益越大(损失越小),这道题就变相在问哪个portfolio的convexity最大。

Bullet、barbell、laddered比较,如果三个Portfolio的duration相同,那么convexity的大小为:barbell>laddered>bullet。

所以这道题选择B barbell portfolio.

----------------------------------------------加油吧,让我们一起遇见更好的自己!