助教你好,这题为什么是flatten呢? cd1 and cd2的credit spread都在上升呀

pzqa35 · 2023年09月01日

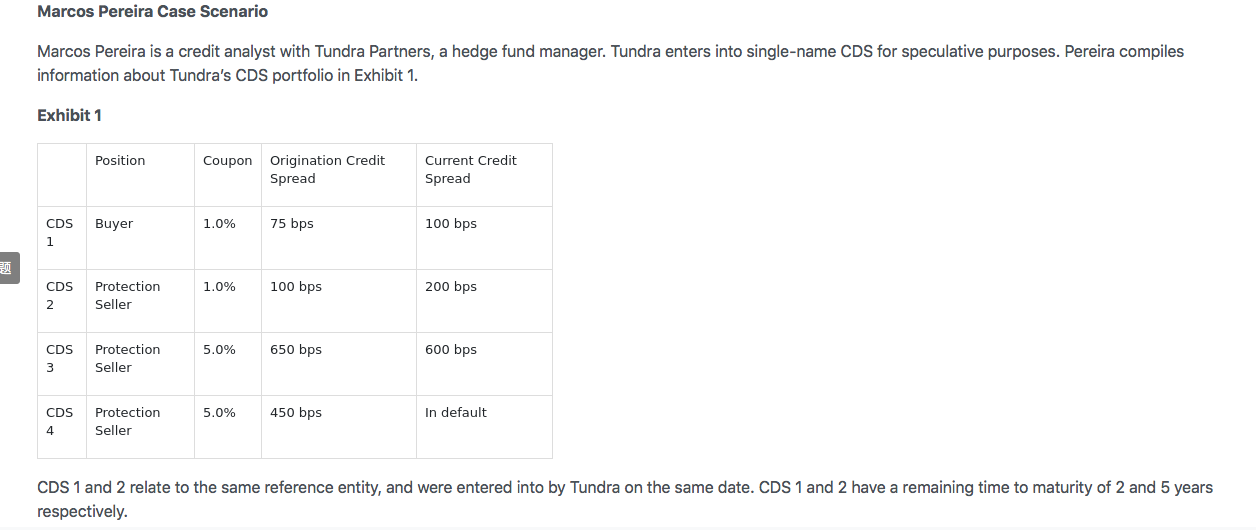

嗨,爱思考的PZer你好:

根据题目我们可以知道CDS1是短期,CDS2是长期,同时Tundra是买入了短期的CDS1,卖出了长期的CDS2。这说明他对于未来的预期就是短期的credit risk会上升,长期的credit risk会下降。此题不是问我们current credit spread和origination credit spread的比较,而是问Tunrda执行这个买短卖长体现了他的什么观点,所以应该选的是flatten,因为他认为未来短期的credit risk会上升,长期的credit risk会下降,这会使得curve更加平缓。

----------------------------------------------加油吧,让我们一起遇见更好的自己!