第(2)问为什么不可以这样计算?

Carol文_品职助教 · 2023年09月01日

嗨,努力学习的PZer你好:

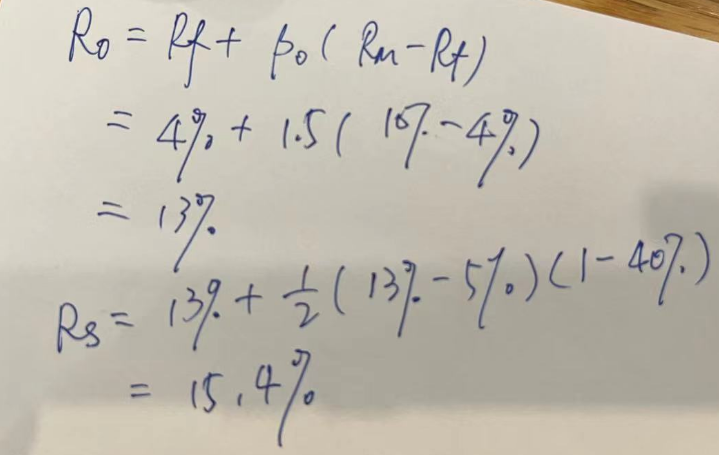

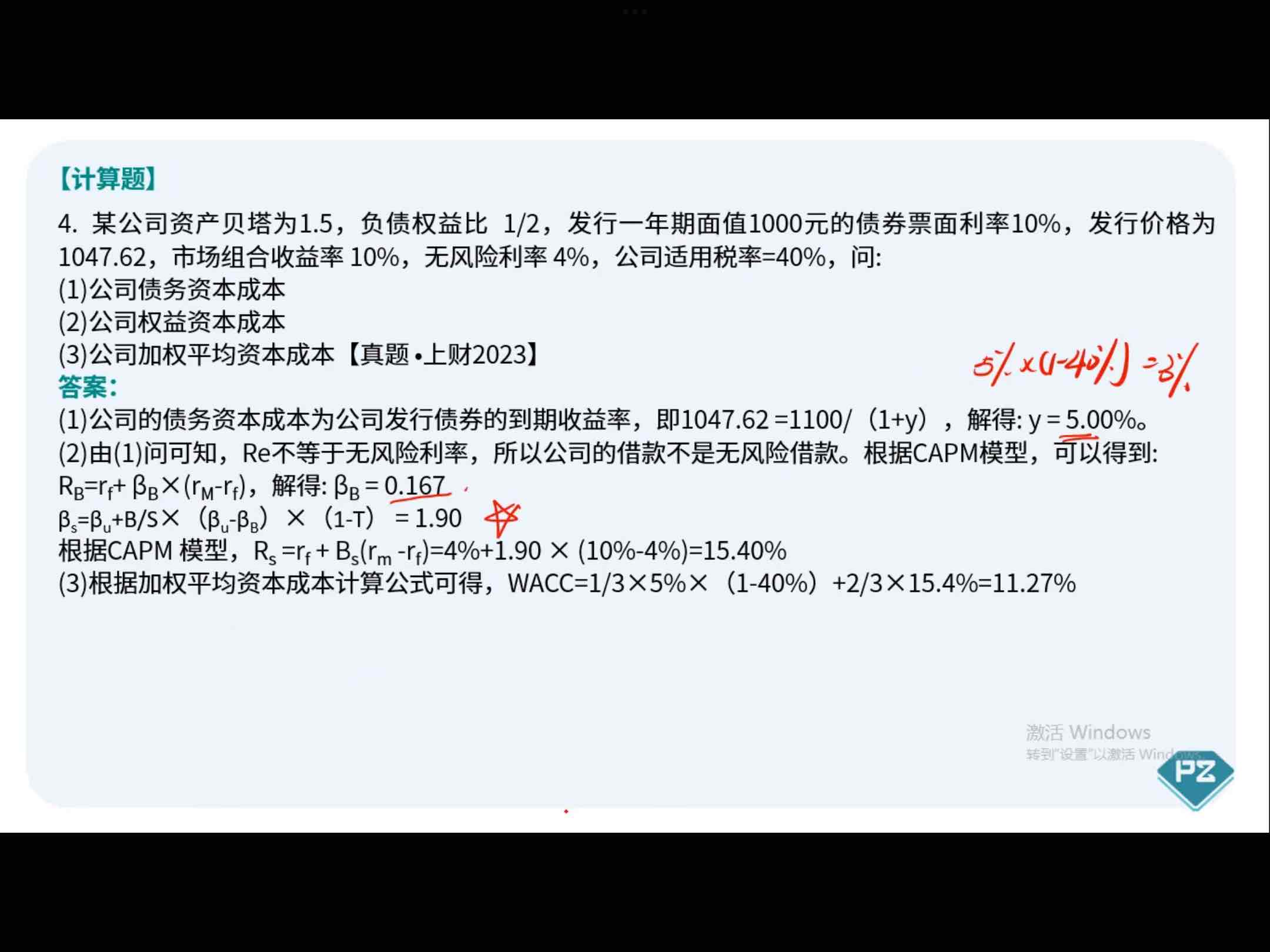

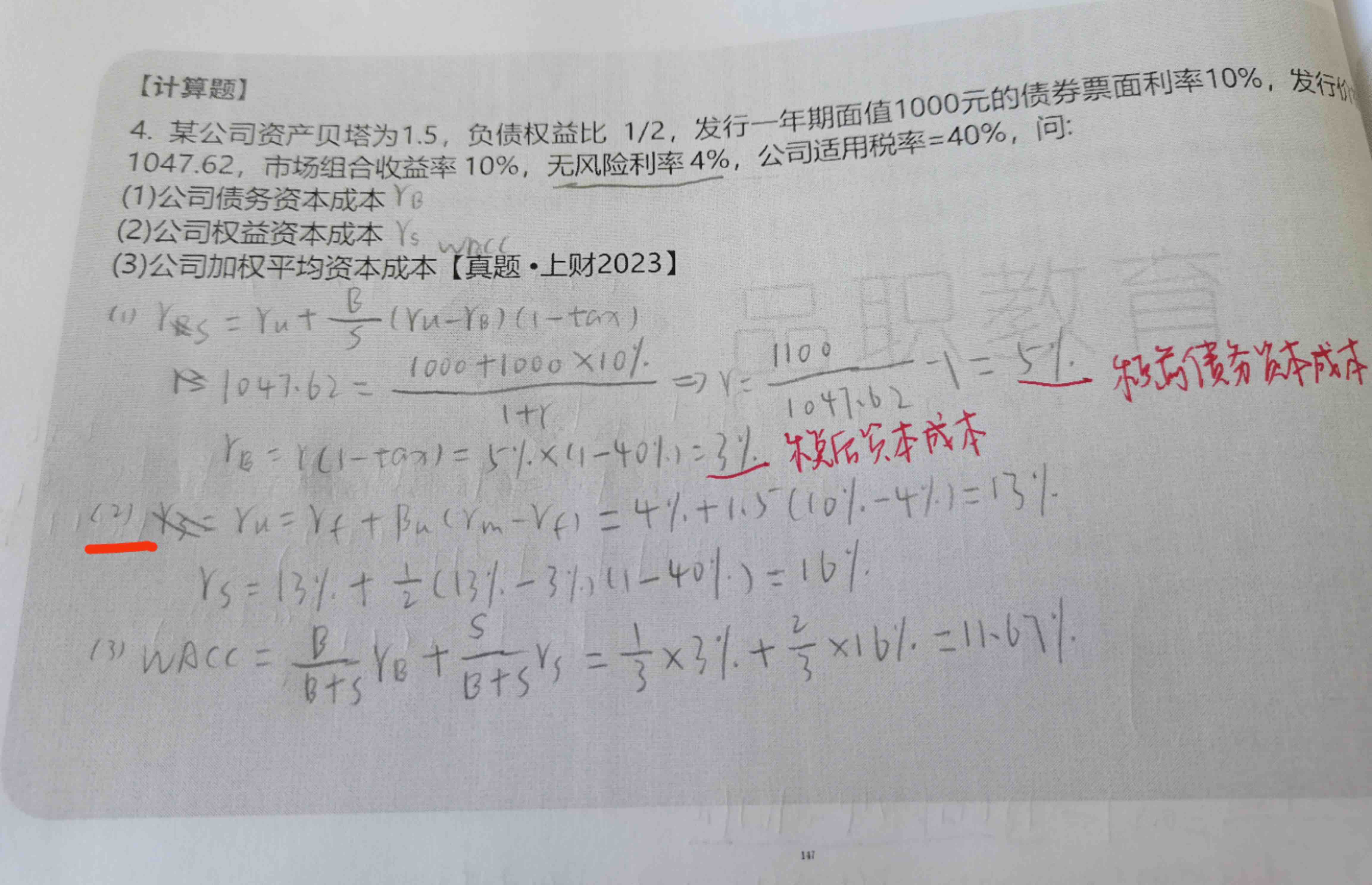

因为题干告诉我们资产贝塔,也就是无杠杆公司的βu是1.5,以及借由第(1)问得知Rb并不等于无风险利率,说明此题隐含条件:负债贝塔也不为0,即要通过负债贝塔和资产贝塔,求出负债权益比为1/2时的权益贝塔是多少。此题的关键是要求出权益贝塔,才能通过CAPM模型求出Rs。

----------------------------------------------努力的时光都是限量版,加油!

哈哈和嘻嘻 · 2023年09月06日

请问老师,那为什么不能直接用资产的贝塔和CAPM模型得到Ru,再根据Rs和Ru的关系算出Rs?