请问老师,经典题Equity R18 Allocating The Risk Budget Q1,问的是对total portoflio risk的占比,那为什么分子和分母不用sigma而是用sigma平方?两个方法算出来结果不同,如果是主观题,该用哪个方法?

笛子_品职助教 · 2023年09月01日

嗨,努力学习的PZer你好:

请问老师,经典题Equity R18 Allocating The Risk Budget Q1,问的是对total portoflio risk的占比,那为什么分子和分母不用sigma而是用sigma平方?

经典题这道题和例题是一致的。

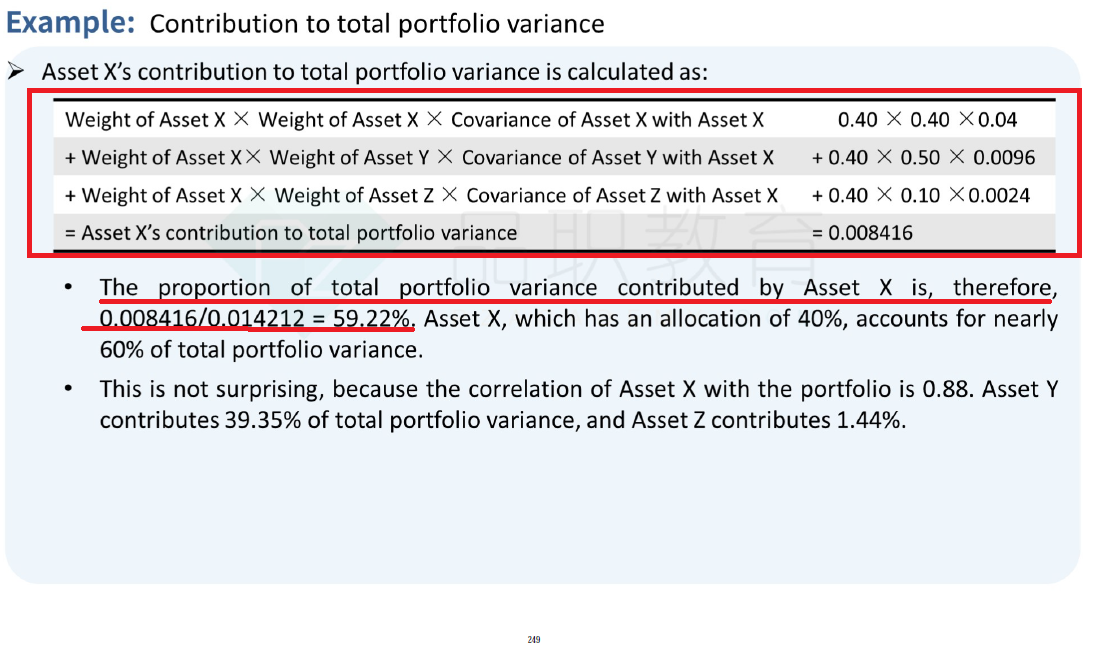

风险贡献的例题,只提供了一种方法,计算的是方差。

两个方法算出来结果不同,如果是主观题,该用哪个方法?

因为教材上只提供了方差的计算方法。

因此,只有方差这一种方法,没有标准差的计算方法。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!