老师好,想问下risk budgeting公式中的Wi,我记得Wi=(1/n)*(1/beta i),这个公式成立的前提下是各个资产平均分配total risk of portfolio对吧?但和各个excess return/MCTRi不同,对不对?

lynn_品职助教 · 2023年09月01日

嗨,努力学习的PZer你好:

Wi=(1/n)*(1/beta i) 这个框架图有的啊,只是老师展示的是Wi=(1/n)*Cov(i,p)/variance p。想了解这个公式成立的条件~~~

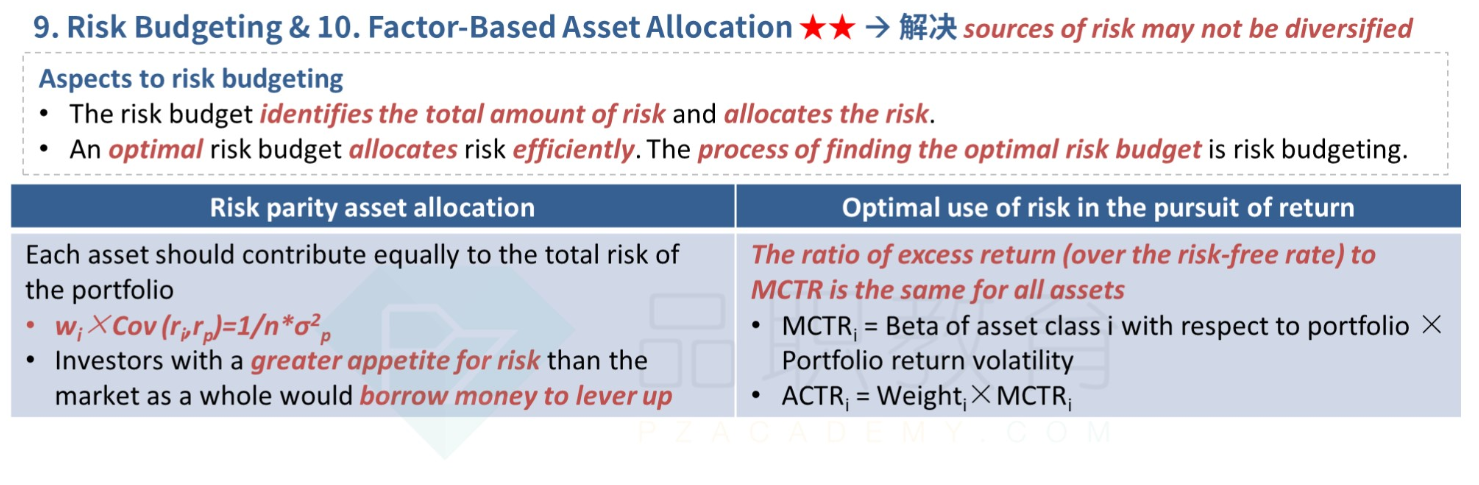

哦,这个公式就是在risk parity的框架下推导出来的哈(就是上图中左边这一栏),risk parity是风险分配达到最优(广义risk budgeting)的均衡条件——每个大类资产贡献的风险在组合中是相等的。

这个公式成立的前提下是各个资产平均分配total risk of portfolio对吧?但和各个excess return/MCTRi不同,对不对?

那么同学说的是对的,只需要risk parity就行。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

pepperhyp · 2023年09月01日

好的了解,谢谢老师!

lynn_品职助教 · 2023年09月01日

嗨,从没放弃的小努力你好:

这个公式成立的前提下是各个资产平均分配total risk of portfolio对吧?但和各个excess return/MCTRi不同,对不对?

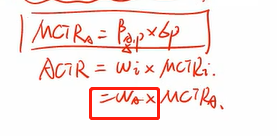

ACTR=1/n sigma

同学说的我记得Wi=(1/n)*(1/beta i),我不是很确定是不是推导出来的公式,我们要掌握的四个放在下面了。

各个资产平均分配total risk of portfolio:risk parity是风险分配达到最优(广义risk budgeting)的均衡条件——每个大类资产贡献的风险在组合中是相等的。

但和各个excess return/MCTRi不同:这个是狭义risk budgeting与risk parity差不多,是风险分配达到最优的另一种均衡条件——对于所有大类资产,超额收益比上MCTR的比率相等时,风险分配达到最优。但是狭义risk budgeting比risk parity多考虑了收益。

这个知识点是以下四个公式

1、ACTRi=ACTRj,

2、Excess return to risk free asset/MCTRi=Excess return to risk free asset/MCTRj

3、wi*cov(Ri,RP)=σp2/n,如果组合中某个资产的收益与组合收益相关性较高,那么它的权重配置要少。

4、ACTRi=wi*MCTRi=wi*βi*σp

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!