嗨,从没放弃的小努力你好:

在框架图中说到,Factor-based asset allocation bear on the issue of controlling systematic risk exposures in assets allocation. 我理解这句话的意思是,Factor-based是针对非系统性风险进行风险的分散化,他无法分散系统性风险本身。

但是在经典题4.1中(AA经典题无答案第25页),正确选项B说应该用multifactor risk model to control systematic risk factors in asset allocation,虽然做题角度能选出正确答案,但对答案后半句不理解,感觉和上面对框架图知识点的理解有冲突。

请问正确理解是什么?

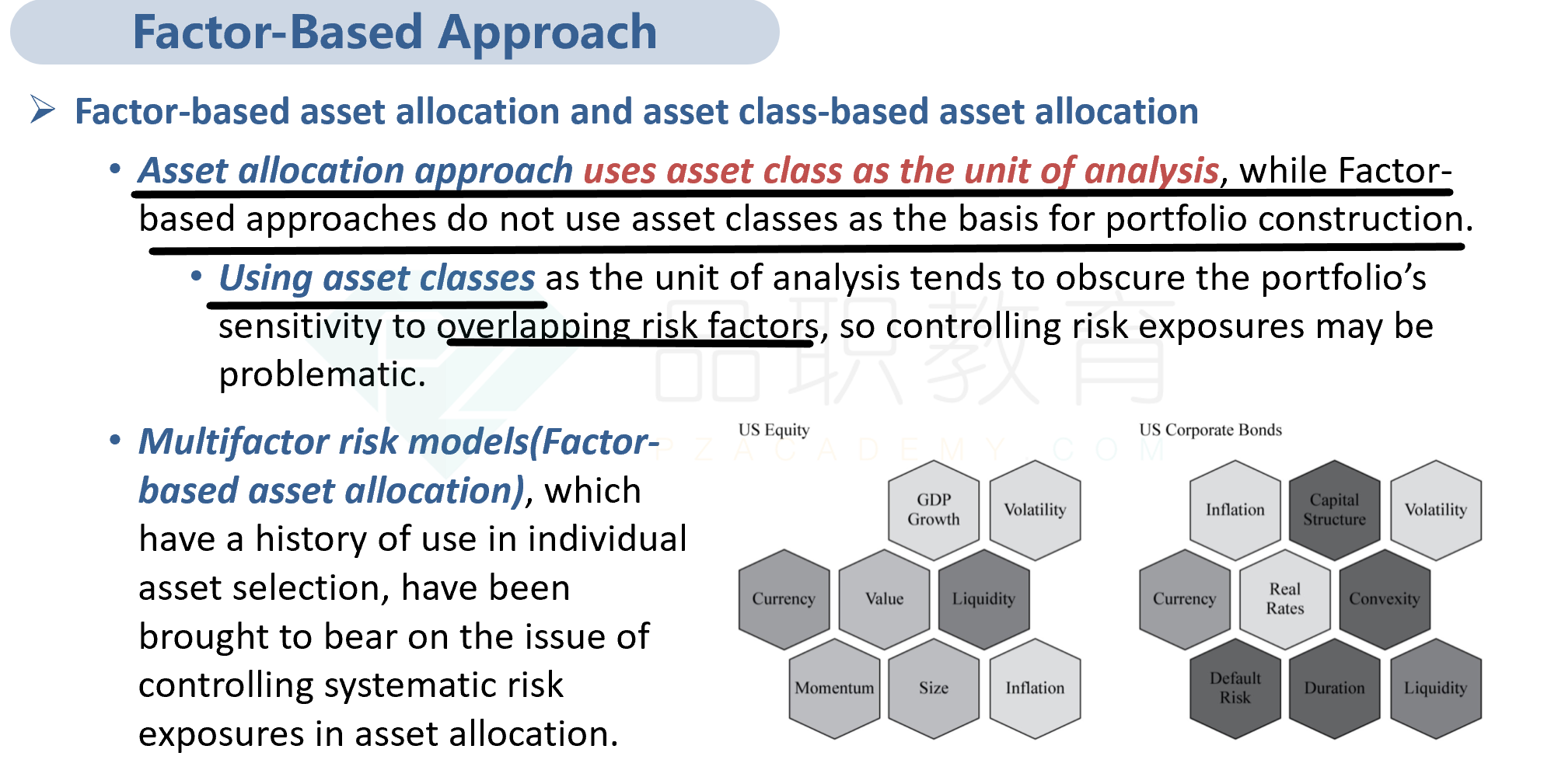

这个地方确实很多同学都曾经提出过疑问,首先框架图是来自原版书教材的内容,但是书上factor based里的factor 既有market premium (承担了market risk, 或者说systematic risk,其实这两个风险都是一样的,只是分类方法不同所以称呼不同),也有anomalies ,举了很多例子,包括size,value, momentum,...,这些anomalies是非系统风险。如下图。

无论是系统性风险还是非系统性风险,在 factor based中都可以剥离出来进行管理,比如inflation risk,你就可以通过long T-Bond,short TIPS剥离出inflation risk,从而获得投资inflation risk带来的risk premium.

factor based里的factor 既有market premium 也就是systematic risk,也有anomalies ,举了很多例子,包括size, value, momentum,...,这些anomalies是非系统风险。

因此实际上无论是系统性风险还是非系统性风险,在 factor based中都可以剥离出来进行管理。也就是这道题目中multifactor risk model to control systematic risk factors in asset allocation。

同学要注意的是第一句话也没有错,factor-based model并未消除系统性风险,系统性风险并不能分散掉。这种方法只是将各种risk factor剥离出来进行单独管理,系统性风险是无法分散的。

这里可能是因为教材不同的章节由不同的人撰写,也有可能是control这个词会造成混淆,同学把上面的区分理解就好啦

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!